- 8月房地產(chǎn)利好政策頻出 “金九銀十”可期嗎

- 2023年08月30日 來源:中國網(wǎng)財經(jīng)

提要:7月24日,在中共中央政治局會議提出“適時調整優(yōu)化房地產(chǎn)政策,因城施策用好政策工具箱。”之后,8月以來全國各地出臺政策已近50條,高于5月至7月三個月的總和。同時,中央層面也密集出臺“認房不認貸”、“換房退稅”等政策。

中國網(wǎng)財經(jīng)8月30日訊(記者王晨曦) 7月24日,在中共中央政治局會議提出“適時調整優(yōu)化房地產(chǎn)政策,因城施策用好政策工具箱。”之后,8月以來全國各地出臺政策已近50條,高于5月至7月三個月的總和。同時,中央層面也密集出臺“認房不認貸”、“換房退稅”等政策。

多位專家對中國網(wǎng)財經(jīng)分析表示,一攬子政策密集出臺,全方位充分考慮當前住房消費各個環(huán)節(jié),有利于降低購房成本,刺激市場需求,提振房地產(chǎn)市場信心,一定程度利好“金九銀十”。

8月房地產(chǎn)利好政策頻出 提振房地產(chǎn)市場信心

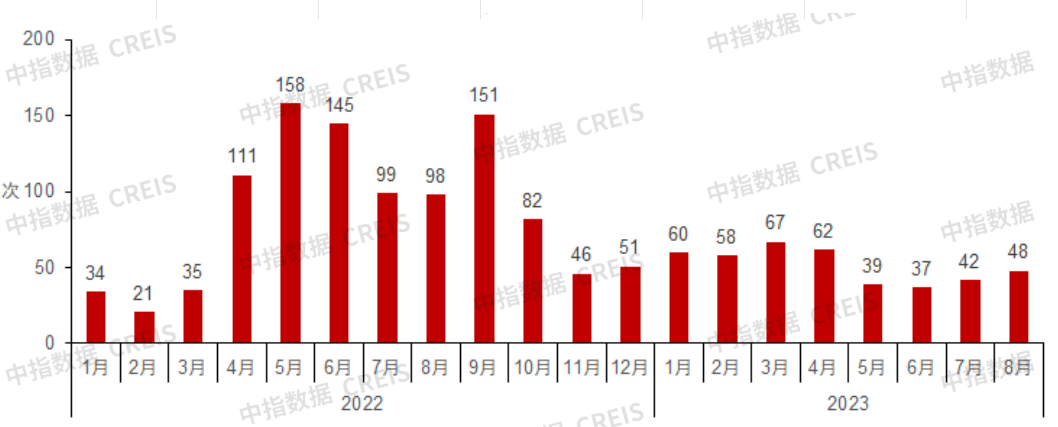

8月房地產(chǎn)利好政策頻出。根據(jù)中指研究院數(shù)據(jù)顯示,自7月24日中共中央政治局會議之后,各地政策出臺頻次略有加快,截至8月27日,8月各地出臺政策已近50條,高于5月至7月每個月的數(shù)量。

數(shù)據(jù)來源中指研究院

8月25日,國務院常務會議審議通過《關于規(guī)劃建設保障性住房的指導意見》。會議指出,要做好保障性住房的規(guī)劃設計,用改革創(chuàng)新的辦法推進建設,確保住房建設質量,同時注重加強配套設施建設和公共服務供給。

此外,需求端政策也在持續(xù)優(yōu)化。

住房和城鄉(xiāng)建設部、中國人民銀行、金融監(jiān)管總局在8月25日晚間聯(lián)合印發(fā)了《關于優(yōu)化個人住房貸款中住房套數(shù)認定標準的通知》,推動落實購買首套房貸款“認房不認貸”政策措施,該政策被納入“一城一策”工具箱,供城市自主選用。

同日,財政部等三部門發(fā)布《關于延續(xù)實施支持居民換購住房有關個人所得稅政策的公告》。指出,換房退個稅優(yōu)惠延長至2025年底,繼續(xù)降低居民換房成本。

易居研究院研究總監(jiān)嚴躍進告訴中國網(wǎng)財經(jīng),一攬子政策出臺是從各個層面做政策支持,保障房強調供給端,“認房不認貸”更加強調需求端。像公租房等,是從市場化和保障化兩種層面提供支持,總體來看,是全方位充分考慮當前住房消費各個環(huán)節(jié)。

中指研究院企業(yè)研究總監(jiān)劉水認為,住建部、央行、財政部等“認房不認貸”、“換房退稅”政策的出臺,表明需求端支持政策也在持續(xù)優(yōu)化,支持需求釋放,有利于房企銷售企穩(wěn)回升。

諸葛數(shù)據(jù)研究中心高級分析師關榮雪對中國網(wǎng)財經(jīng)分析稱,上述政策在一定程度上體現(xiàn)出了國家從供給端、需求端對房地產(chǎn)的政策支持。對市場各方均具有一定的利好影響,向房地產(chǎn)市場釋放了積極信號,但是從目前的政策動作來看,政策可能還大多停留在“喊話”層面,暫未有密集的實質性利好政策落地,因此,整體來看,目前這些政策密集出臺主要會從信心上起到重要提振作用,但是對樓市實際交易的刺激可能并不強烈。

據(jù)信達證券房地產(chǎn)行業(yè)第34周周報顯示,2023年8月第4周,新房和二手房成交繼續(xù)環(huán)比回升。本周新房成交面積環(huán)比增長16.86%,連續(xù)第2周回升,同比跌幅收窄至20%左右。三線城市環(huán)比增速較高。二手房環(huán)比繼續(xù)小幅回升,同比增速由負轉正。一線成交面積同比跌幅較大。

供給端、需求端政策密集出臺 “金九銀十”或迎較好行情

8月末房地產(chǎn)供給端、需求端政策密集出臺,釋放了何種信號,樓市迎來“金九銀十”銷售旺季嗎?

廣東省城規(guī)院住房政策研究中心首席研究員李宇嘉對中國網(wǎng)財經(jīng)分析稱,上述政策釋放出促進房地產(chǎn)良性循環(huán)信號,促進新房和二手房,剛需和改善的良性循環(huán)。

“現(xiàn)在目前存在的問題是剛需萎縮,換房鏈條轉不動,投資退場。認房不認貸、換房退稅等政策加速了換房鏈條循環(huán),對購房門檻降低有很大幫助。隨著一攬子調控政策釋放,對需求端的紓困,房企降價也將開始,一定程度利好‘金九銀十’。”李宇嘉指出。

嚴躍進認為,政策密集出臺是有助于促進市場的更好發(fā)展,能夠比較好的降低購房成本,刺激市場需求,釋放積極的信號。

“‘金九銀十’肯定能夠有一波比較好的行情。”在嚴躍進看來,走出7月8月交易行情頹廢態(tài)勢可能性較大,有些地方現(xiàn)在樓盤供應也在增加,樓盤供應增加對市場拉動也有積極作用。各個城市只要政策出臺,都有助于降低成本。三四線城市市場動力可能偏弱,但三四線城市買房需求量一直沒有完全釋放,因此通過這些政策的釋放會帶來非常好的導向。

關榮雪預計,接下來有一波實質性政策出臺,但由于市場自4月以來持續(xù)下行,長時間的市場信心的持續(xù)下滑使得市場對政策的免疫力增強,因此預計本輪政策效應可能不會立馬顯效,市場信心需要時間恢復,預計8-9月市場呈現(xiàn)穩(wěn)復蘇狀態(tài),四季度加速復蘇。分等級城市來看,由于一線及核心二線城市樓市韌性較強,預計在本輪市場修復中將快于三四線城市。

李宇嘉稱,總體來看,樓市四季度行情會明顯好于三季度,預計全年銷售面積與去年持平或者略有5%以內(nèi)的跌幅下跌。