- 東阿阿膠突然暴雷!市值蒸發200億,利潤暴跌96%,12年神話破滅

- 2019年11月07日 來源:智谷趨勢

提要:最近,“國民滋補神器”東阿阿膠披露了2019年第三季度報告。第三季度,東阿阿膠實現 營業收入9.4億元,同比減少32.79%;凈利潤1594萬元,同比下降95.61%;扣非凈利潤為-457萬元,同比下降101.41%;基本每股收益0.02元,同比下降95.57%。暴跌96%,這份成績單真的是說不過去。

中國人的發財妙招里面,有最簡單易上手的一條——“囤”!

囤黃金、囤房子,那你聽說過囤阿膠嗎?

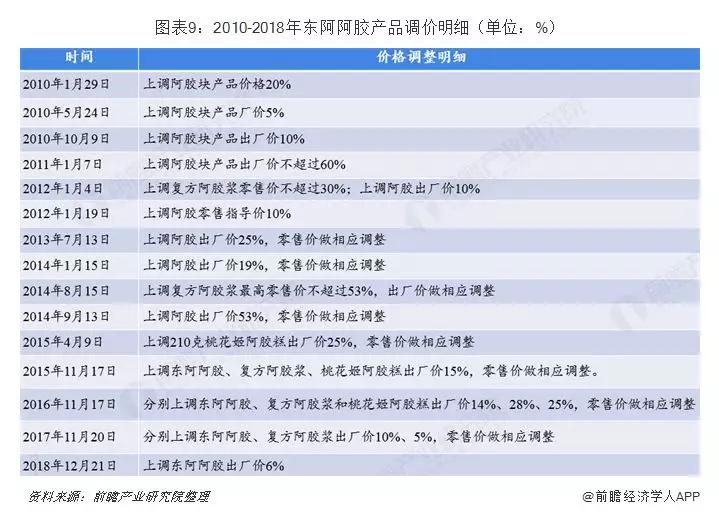

先來看看人家這漲價幅度,就能明白為啥有人囤阿膠了,據統計,自2006年至2018年,十二年內東阿阿膠累計提價17次,零售價從每斤80元飆升至近3000元,漲幅近40倍。

在漲價這一點上,東阿阿膠“干過了”深圳房價,是A股江湖里神話一樣的存在。

和囤茅臺的路子一樣,從前阿膠價格連年上漲,經銷商主要靠囤貨盈利,去年低價時囤上貨品,來年漲價時再賣出去,這一囤一賣之間,差價就到手了。

然而,“有茅臺的價,卻沒茅臺的命”,最近其爆出的一顆業績大雷,讓驢皮最近一夜之間被吹爆,“優等生”東阿阿膠的神話或即迎來其歷史性破滅。

1

風光不再,徹徹底底栽了。

最近,“國民滋補神器”東阿阿膠披露了2019年第三季度報告。

第三季度,東阿阿膠實現

營業收入9.4億元,同比減少32.79%;

凈利潤1594萬元,同比下降95.61%;

扣非凈利潤為-457萬元,同比下降101.41%;

基本每股收益0.02元,同比下降95.57%。

暴跌96%,這份成績單真的是說不過去。

(圖片來源:wind,東阿阿膠營收同比增長情況)上面這張圖的“滑坡”,大表姐不得不感慨:從前的東阿阿膠可不是這樣的!

自2006年上市以來,凈利潤從1.49億元一路走高至2018年的20.85億元,年均復合增長率接近25%。

過去12年,東阿阿膠平均凈資產收益率約20%,毛利率約65%,凈利率接近30%,如此的“傲人成績”也難怪一度被稱為“藥中茅臺”。

囤什么大城床小城房,不如囤阿膠。

但是,對不起,“藥中茅臺”其實是個偽命題。

茅臺能囤個好多年,當傳家寶都行,但是阿膠的保質期只有5年,這期間沒有合適時機出不了手,你就真的只能自己從“囤”變“吞”了。

2

暴跌近96%的原因何在?別急,一層一層來扒皮。

首先就從這阿膠本身說起。

東阿阿膠一直主打此品是楊貴妃的養顏秘籍,《全唐詩·宮詞補遺》寫有詩句“暗服阿膠不肯道,卻說生來為君容”。

楊貴妃悄咪咪吃阿膠來保養自己。

此外一眾阿膠賣家把它夸上了天,好似“神藥”,美容養顏、補氣補血、增強免疫力、益智健腦、延緩衰老、強筋健骨......

(圖片來源:丁香醫生公眾號文章《這四種保健品不保健,就別買來送禮啦》)沒想到大表姐躲過了老年人魔幻保健品、躲過了人體酸堿學說、量子波動速讀......還是沒躲過阿膠。

丁香醫生等專業機構或人士,多次向公眾說明,阿膠只是“水煮驢皮”,和水煮豬皮無二致,最終都是蛋白質,沒什么特別之處,并且驢皮的蛋白大部分都是非必需氨基酸,遠遠稱不上優質的蛋白來源。

請問一句,臉疼嗎?

好的,價值這一塊我們捋清楚了,那再來說說價格。

前文說到東阿阿膠累計提價17次,阿膠塊的零售價從每斤80元飆升至近3000元。

這價格漲得簡直像是散步的時候拴不住的哈士奇。來,把話筒遞給“當事人”,說說吧,怎么回事。

東阿阿膠:不怪我,都是驢的鍋。

由于驢皮需求量不斷上升,導致供應緊張,成本上升,價格不得不漲。

這個說法似乎有點依據:

國家畜牧統計年鑒顯示,國內毛驢存欄量以3%的速度下降,目前行業銷量需要驢皮400萬張,但國內供應量不足180萬張,供不應求。

觀研天下發布《2019年中國阿膠行業分析報告》顯示,2010年前每張驢皮不足500元,2014年已突破1500元,2015年平均收購價格每張超過2600元。

每張驢皮預計可生產阿膠1.5至2.5公斤阿膠,僅驢皮的成本就達到平均每公斤1200元以上。

聽到這里好像有點道理,但只要數據再刷新一些,結論好像又不一樣了。

據前瞻產業研究院數據,2018年每張驢皮收購價格跌為1300元,按一張驢皮約可以生產2公斤阿膠計算,每斤阿膠的驢皮成本約為325元,與2018年近3000元的阿膠塊售價相比,中間還有好大一截!

市場有一定的反應時間,單成本升的時候漲價,成本降的時候,價格還是居高不下,這就有點說不過去了。

3

好在驢不會說話,不然真的要因為天外飛鍋而撕起來。

從價值上看,國人對于阿膠的認識越來越“清醒”;從價格上看,這種保健品(非生活必需品),價格的波動很容易影響需求,阿膠一貴再貴,消費者也用腳投票,溜了,大不了不買了唄。

《證券市場紅周刊》綜合華泰證券研報數據報道顯示,東阿阿膠銷量從2006年的2100噸,降至2017年的1300噸。

11年間,銷量下降38.10%。資本市場也一點情面都不留。

2019年上半年,持有東阿阿膠的基金198家,持倉股數2963.8萬股,占總股本的4.53%;到三季度末,持有的基金僅有3家,持倉股數下降到86.7萬股,占總股本僅0.13%。“家門慘淡”這么形容不為過。

如今,面對目前跳水的“糟糕的成績單”,東阿阿膠給出的理由是:“主要是受整體宏觀環境以及市場對價值回歸預期逐漸降低等因素影響。”

在這里的語境之下大白話就是:是阿膠價格太貴,消費者不買賬,業績不好這鍋不能我一人背啊,是大環境、行業的問題.....

這份“申明”,大表姐看來,難免有“隔靴搔癢”之嫌。

畢竟,雷不是一夜埋下的,長期怠于回應公眾質疑、如此無法正視自身定位的品牌,注定難逃苦果。

就如同前幾年跌落神壇的冬蟲夏草一樣,一旦消費者失去信心,再牛的包裝策略,恐怕以后也是一樣徒勞。