- “男人衣柜”女裝大敗局:營收過10億后離奇虧損 近4億拋棄愛居兔

- 2019年09月18日 來源:時間財經

提要:9月16日晚,自稱“男人的衣柜”的海瀾之家股份有限公司(簡稱 海瀾之家),公告剝離旗下女裝品牌“愛居兔”,共作價3.82億元,將江陰愛居兔服裝有限公司(簡稱 愛居兔)出售給趙方偉、得合管理(趙方偉持股99%)和海瀾投資。本次股權轉讓的三方,均為海瀾之家的關聯方。趙方偉在獲得愛居兔品牌66%股權的同時,宣布辭去海瀾之家董事職務。

9月16日晚,自稱“男人的衣柜”的海瀾之家股份有限公司(簡稱 海瀾之家),公告剝離旗下女裝品牌“愛居兔”,共作價3.82億元,將江陰愛居兔服裝有限公司(簡稱 愛居兔)出售給趙方偉、得合管理(趙方偉持股99%)和海瀾投資。本次股權轉讓的三方,均為海瀾之家的關聯方。趙方偉在獲得愛居兔品牌66%股權的同時,宣布辭去海瀾之家董事職務。

公司同時公告擬變更愛居兔研發辦公大樓建設項目和愛居兔倉庫項目涉及的共計14.34億元募集資金用于永久補充流動資金。

愛居兔此前曾是海瀾之家三大主要品牌之一,創始于2010年,該品牌定位為大眾時尚女裝品牌。截至2019年上半年愛居兔線下門店數為1241家,僅次于主品牌海瀾之家的5449家,除此之外,海瀾之家其他品牌共1050家。

和君咨詢連鎖經營專家文志宏對時間財經表示,愛居兔這個品牌,雖然做了好多年,但是在市場上一直不瘟不火,業績情況也不是太好。目前對海瀾之家是比較大的拖累,此時剝離對于上市公司是更好的選擇。紡織服裝管理專家、上海良棲品牌管理有限公司總經理程偉雄則認為,是海瀾之家模式在主品牌發展受限的情況下,匆忙開始多品牌運營,僅憑海瀾之家的慣性運營女裝導致的后果。

值得注意的是,據天衡會計師事務所(特殊普通合伙)出具的《審計報告》顯示,2018年度愛居兔實現營業收入16.98億元、凈利潤3.27億元。2019年1-8月實現營業收入11.48萬元、凈利潤-2536.38萬元。此變化可謂飛速變臉。要知道,2019年半年報還顯示江陰愛居兔服裝有限公司凈利潤為-299.83萬元,僅僅2個月,愛居兔的凈利潤銳減兩千萬。

對此,海瀾之家董秘辦公室回應稱,公司以公開數據為準,不做具體闡釋。

子品牌業績變臉

愛居兔自2014年起進行風格及產品線的深度調整,到2018年,愛居兔的營收規模突破10億元大關,營收占比已從2.5%提升至5.8%左右。

近幾年,愛居兔保持了約300家門店/年的擴張速度,其實在2018年,愛居兔還在擴張。海瀾之家2018年年報顯示,截至當年年末,愛居兔營業面積15.7萬平方米,較年初增長17.53%,超過主品牌海瀾之家當年營業面積的增長速度7.76%。

2017年更是愛居兔大力擴張的一年,當年海瀾之家總門店凈增549家,這其中有419家都屬于女裝品牌愛居兔。愛居兔2017年實現營收8.95億元,同比增長高達75.46%。2016年,愛居兔的營收同比增長的數據是67.17%。這一速度刷新了人們對海瀾之家“男人衣柜”的固有印象。2019年上半年,愛居兔出現明顯的轉折。據中信建投證券研報顯示,愛居兔系列(含愛居兔KIDS)因消費大環境不佳疊加大眾女裝競爭激烈,品牌繼續面臨調整,上半年凈關40家店至1241家,收入同降9.79%至5.47億元。因愛居兔撤店折價促銷影響較大,上半年愛居兔毛利率同降16.54個百分點至12.5%。

實際上,我國服裝行業的市場格局確實為分散,競爭較為激烈。今年5月份,美國快時尚品牌Forever21宣布暫停運營,其后,其天貓旗艦店與京東旗艦店也相繼關閉。曾被奉為教科書的ZARA、H&M的經營狀況也有所下滑。

但程偉雄表示,關鍵在于海瀾之家現有的模式運營和愛居兔女裝的潮流多變難以匹配。眾所周知,海瀾之家并不做自主設計,而是依靠買手從ODM供應商選款組貨,從而節省去大量設計成本。

1-2年庫存高企

愛居兔的剝離,或許還與其庫存有關。公司2018年年報顯示,1-2年不可退貨的存貨共計提8851.71萬元跌價準備,主要為愛居兔品牌和其他連鎖品牌計提的跌價準備。

因為愛居兔品牌作為時尚休閑女裝,產品時尚性對存貨價值影響較大,愛居兔的庫存計提減值也更為苛刻。公司對庫齡1-2年的愛居兔產品按照成本價的75%計提跌價準備,對庫齡2年以上的存貨全部計提存貨跌價準備。而作為男裝品牌的海瀾之家,則是庫齡處于2年以內的不計提存貨跌價準備,庫齡2-3年的照成本價的30%作為可變現凈值的確定依據,庫齡3年以上的產品100%計提存貨跌價準備。

為了庫存的問題,海瀾之家董事長周建平此前還在股東大會上狂懟小股東而“火了一把”。在小股東質疑海瀾之家的存貨規模及經營模式后,周建平當場回懟稱,“沒有做足功課就來提問”,這個問題“我已經聽得耳朵都起了繭子”,“營收規模沒超過海瀾之家的,就不配質疑海瀾”等。

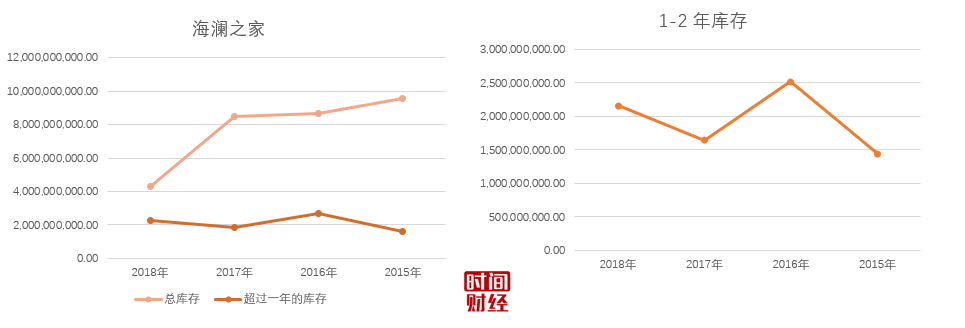

實際上,2018年海瀾之家實現營收190.1億元,存貨高達94.73億元,較上年末的84.92億上升11.55%,存貨周轉天數為286天。財報顯示,海瀾之家已經連續五年的存貨余額占營收比重近一半。同為服裝行業的紅豆股份存貨占營收比約為39%,七匹狼則為16%左右。

程偉雄表示,服裝企業都有庫存,哪怕國際品牌也是如此。庫存要區分年限來看,當季庫存是很正常的,畢竟為了備貨提前采購入倉也是庫存。但如果當年庫存外,公司每年都有庫存,每年庫存都在增長,那就是大問題,說明管理存在狀況,在商品企劃、設計研發、生產供應鏈、門店運營等出狀況了。

海瀾之家庫存以1年期庫存占比為主。2018年公司1年期庫存占比有所下降,但占比仍在70%以上。但值得注意的是,2018年公司超過1年的庫存有所提升,且1-2年庫存增長較大。

對于總體庫存量過大的問題,海瀾之家方面曾表示,海瀾之家的庫存計算方式,跟同業其它服裝企業有本質區別,同業其它公司的品牌加盟商退換貨都是自己解決,只有直營門店是由集團解決。而海瀾之家是所有加盟商都由集團承擔退換貨的庫存。

確實,海瀾之家的加盟店采取類直營的管理方式,加盟商不需要繳納加盟費,不承擔存貨滯銷風險,只需承擔加盟店經營費用,加盟店由海瀾之家負責品牌維護和加盟店具體管理。商品實現最終銷售后,加盟店與公司根據協議約定結算公司的營業收入。

但公司沒說的是,公司同樣將庫存向上游供應鏈施壓。海瀾之家零售品牌的產品采取直接向供應商采購的形式,采購合作模式包括不可退貨模式和可退貨模式。海瀾之家品牌的采購模式為“可退貨為主,不可退貨為輔”。可退貨模式下,公司產品適銷季結束后仍未實現銷售的產品,可剪標后退還給供應商,由其承擔滯銷風險。

初期,該模式幫助海瀾之家迅速擴大版圖,奠定了海瀾之家在服裝行業的地位,與供應商簽署滯銷退貨條約也能督促供應商保障產品質量。但是發展至今,這一模式導致品牌沒有個性化,當越來越多的品牌開始采用這種模式,海瀾之家便失去了原本的競爭力。

營收增長停滯已經是一種信號。2018年,隨著業務規模增長,公司營業利潤、利潤總額和凈利潤分別為45.55億元、45.78億元和34.56億元,同比分別增長4.47%、4.15%和3.80%;歸屬于母公司所有者的凈利潤為34.55億元,同比增加3.78%。

失去增長的魅力后,海瀾之家如何鎖定加盟商,又用什么綁定需要承擔滯銷風險的供應商,這是周建平和接班的兒子周立宸需要考慮的問題。