- 年虧超10億管理層薪酬卻大增!銷售費(fèi)用高企哈藥股份遭問詢

- 2021年05月06日 來(lái)源:中國(guó)經(jīng)濟(jì)網(wǎng)

提要:2020年哈藥股份營(yíng)收凈利雙降。該公司營(yíng)收同比下滑8.76%至107.88億元,歸母凈利潤(rùn)則同比驟降2030.94%至-10.78億元,主業(yè)連虧、研發(fā)不足,哈藥集團(tuán)股份有限公司近年發(fā)展承壓。

2020年哈藥股份營(yíng)收凈利雙降。其中,該公司營(yíng)收同比下滑8.76%至107.88億元,歸母凈利潤(rùn)則同比驟降2030.94%至-10.78億元,主業(yè)連虧、研發(fā)不足,哈藥集團(tuán)股份有限公司近年發(fā)展承壓。

近日,哈藥股份接到上交所問詢函。問詢函中,上交所就業(yè)績(jī)持續(xù)低迷、負(fù)債率走高、董監(jiān)高薪資不降反大增以及成本分配結(jié)構(gòu)的合理性等問題,對(duì)哈藥股份進(jìn)行了問詢。

查閱該該公司2020年度業(yè)績(jī)報(bào)告,研究員注意到,年內(nèi)其營(yíng)收凈利雙雙下滑,且虧損額超10億元。哈藥股份將虧損原因歸結(jié)為受疫情以及醫(yī)藥市場(chǎng)環(huán)境波動(dòng)等不利因素影響。然而事實(shí)上,早自2017年起,哈藥股份歸母凈利潤(rùn)就陷入連續(xù)下降研究員進(jìn)一步查閱資料注意到,哈藥股份此前的一次投資失敗對(duì)公司業(yè)績(jī)營(yíng)收打擊較大,再加上近年來(lái)居高不下的銷售費(fèi)用以及逐步攀升的債務(wù)壓力,都對(duì)其經(jīng)營(yíng)業(yè)績(jī)?cè)斐梢欢ú焕绊憽A硗猓陬^部醫(yī)藥企業(yè)加大研發(fā)投入的情況下,哈藥股份不及營(yíng)收2%的研發(fā)投入,或在一定程度上削弱了其競(jìng)爭(zhēng)力。

巨虧之下管理層薪酬大增

哈藥股份成立于1991年,兩年后該公司成功在上海證券交易所上市。其主要從事醫(yī)藥研發(fā)與制造、批發(fā)與零售業(yè)務(wù),是集醫(yī)藥研發(fā)、制造、銷售于一體的國(guó)內(nèi)大型高新技術(shù)醫(yī)藥企業(yè),擁有“哈藥”“三精”“蓋中蓋”“護(hù)彤”等馳名商標(biāo)。

近日,哈藥股份公布了2020年度業(yè)績(jī)報(bào)告。數(shù)據(jù)顯示,該公司歸母凈利潤(rùn)同比驟降2030.94%,虧損額高達(dá)10.78億元。在報(bào)告中,哈藥股份將虧損原因歸結(jié)為受疫情沖擊以及醫(yī)藥市場(chǎng)環(huán)境波動(dòng)等不利因素影響。

然而,研究員梳理該公司近年來(lái)財(cái)報(bào)注意到,自2013年創(chuàng)出180.92億元營(yíng)收高點(diǎn)后,在“限抗令”、醫(yī)保控費(fèi)等一系列政策沖擊下,哈藥股份盈利能力呈現(xiàn)出逐年下滑趨勢(shì)。時(shí)至2020年,其營(yíng)收已降至107.88億元,較2013年縮水超70億元。

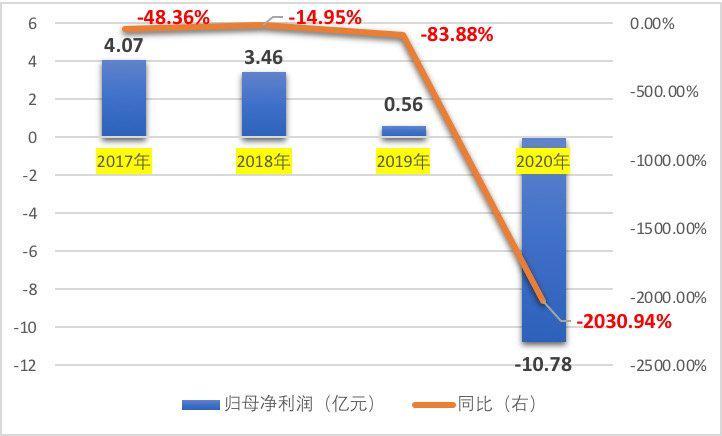

與此同時(shí),哈藥股份歸母凈利潤(rùn)也在進(jìn)入2017年后連續(xù)下滑。即從2017年的4.07億元一路降至2018年的3.46億元、2019年的0.56億元以及2020年的虧超10億元。并且,同比降幅也由2018年的14.95%擴(kuò)大至2019年的83.88%和2020年的2030.94%。

值得關(guān)注的是,巨虧之下,哈藥股份管理層薪酬卻不降反增。據(jù)財(cái)報(bào)數(shù)據(jù)披露,2018年—2020年期間,哈藥股份董事、監(jiān)事以及高級(jí)管理人員從公司獲得的稅前報(bào)酬總計(jì)分別高至897萬(wàn)元、1922.43萬(wàn)元和2211.52萬(wàn)元,且2019年和2020年的同比增幅分別為114.32%和15.04%。

以2020年薪酬數(shù)據(jù)為例,其中哈藥股份董事、總經(jīng)理徐海瑛獲得的薪酬最高,稅前報(bào)酬達(dá)到401.6萬(wàn)元;副總經(jīng)理肖強(qiáng)和王鵬浩分別以337.9萬(wàn)元和260萬(wàn)元的稅前報(bào)酬金額緊隨其后。三人相較于2019年同期稅前報(bào)酬分別增加了68.3萬(wàn)元、104.6萬(wàn)元和138.23萬(wàn)元。

哈藥股份2017年—2020年歸母凈利潤(rùn)及增速情況

投資“踩雷”債務(wù)承壓

研究員注意到,2018年年初,哈藥股份曾發(fā)布公告稱,公司控股股東哈藥集團(tuán)與老牌保健品企業(yè)GNC Holdings Inc.(下稱GNC)簽署購(gòu)買協(xié)議,擬以約3億美元(折合人民幣約20億元)資金認(rèn)購(gòu)GNC發(fā)行的29.995萬(wàn)股可轉(zhuǎn)換優(yōu)先股。

隨后,哈藥股份又與哈藥集團(tuán)簽訂附條件生效的《關(guān)于相關(guān)證券購(gòu)買交易之實(shí)施主體安排協(xié)議》,由哈藥股份承接哈藥集團(tuán)在協(xié)議中的全部權(quán)利和義務(wù)。轉(zhuǎn)股完成后,哈藥股份成為GNC單一最大股東。

然而,或因長(zhǎng)期經(jīng)營(yíng)不善疊加疫情沖擊,2020年以來(lái)GNC被迫關(guān)停大量門店,其中有一部分可能面臨永久關(guān)店。2020年6月底,GNC申請(qǐng)公司破產(chǎn)重整。而哈藥股份作為優(yōu)先股股東,償還次序位列普通債權(quán)人之后,無(wú)法得到優(yōu)先清償。

在業(yè)績(jī)報(bào)告中,哈藥股份表示,在2020年內(nèi),公司因GNC可轉(zhuǎn)換優(yōu)先股公允價(jià)值變動(dòng)累計(jì)產(chǎn)生的其他綜合收益損20.49億元已沖減公司凈資產(chǎn)。同時(shí),公司也已對(duì)GNC可轉(zhuǎn)換優(yōu)先股的應(yīng)收股利全額計(jì)提減值準(zhǔn)備,沖減本期損益1.71億元。

值得關(guān)注的是,在哈藥股份認(rèn)購(gòu)GNC股份前,GNC就已出現(xiàn)經(jīng)營(yíng)困難的情況。上交所也曾就此詢問哈藥股份為何斥巨資收購(gòu)一家虧損的海外企業(yè)?當(dāng)時(shí),哈藥股份以豐富產(chǎn)品線、能帶來(lái)協(xié)同效應(yīng)作為回應(yīng)。

然而,據(jù)財(cái)報(bào)數(shù)據(jù)披露,在哈藥股份2019年和2020年的百億營(yíng)收中,保健品所帶來(lái)的收入僅分別占到公司總營(yíng)收的1.37%和0.63%。由此是否可以說明,此次投資實(shí)際上并沒有為哈藥股份帶來(lái)業(yè)績(jī)方面的突破,反而最終因GNC的宣布破產(chǎn)拖累了業(yè)績(jī)?研究員日前就此電郵溝通提綱詢問哈藥股份,但截至發(fā)稿,尚未得到回復(fù)。

另外,哈藥股份近年來(lái)的債務(wù)壓力也在逐年遞增。數(shù)據(jù)披露,該公司的資產(chǎn)負(fù)債率由2017年的45.39%、2018年的47.22%一路升至2019年的52.47%和2020年的66.33%,短短三年時(shí)間增長(zhǎng)超20個(gè)百分點(diǎn)。

研發(fā)費(fèi)用不及營(yíng)收2%

在年報(bào)問詢函中,上交所還提及了哈藥股份銷售費(fèi)用居高不下、研發(fā)費(fèi)用投入甚少的問題。

具體來(lái)看,在初期,高額的營(yíng)銷費(fèi)用的確為哈藥股份帶來(lái)了高營(yíng)收。據(jù)數(shù)據(jù)披露,哈藥股份2013年的銷售費(fèi)用曾高至31.37億元,當(dāng)年度該公司營(yíng)收也達(dá)到180.92億元的高峰。然而其同時(shí)期的歸母凈利潤(rùn)卻僅有1.69億元。

并且自2013年的高峰之后,該公司的營(yíng)收一路走低。在此期間,其銷售費(fèi)用雖有所下滑,但仍在6億元以上,且到了2020年再度超過10億元,升至10.75億元。

與此同時(shí),哈藥股份2017年—2020年的研發(fā)費(fèi)用卻始終徘徊在1至2億元之間且逐步下滑,占當(dāng)期總收入的比重也未超過2%。