- 惠泰醫(yī)療大客戶與關(guān)聯(lián)方共郵箱 19次檢出不合格或缺陷

- 2020年09月04日 來源:中國經(jīng)濟網(wǎng)

提要:惠泰醫(yī)療表示,開運瑞通實際控制人姜蘭與上海沐禹貿(mào)易中心實際控制人羅志宏為親屬關(guān)系,上海沐禹貿(mào)易中心于2018年底承接了北京開運瑞通科貿(mào)有限公司經(jīng)銷發(fā)行人電生理產(chǎn)品相關(guān)業(yè)務(wù),在業(yè)務(wù)過渡期間雙方在2018年存在一定的重疊,如合并計算則金額為1182.24萬元,占公司當(dāng)年整體營業(yè)收入的比重4.95%。

9月8日,深圳惠泰醫(yī)療器械股份有限公司(以下簡稱“惠泰醫(yī)療”)首發(fā)申請將上會。惠泰醫(yī)療是一家專注于電生理和血管介入醫(yī)療器械的研發(fā)、生產(chǎn)和銷售的高新技術(shù)企業(yè)。本次發(fā)行的保薦機構(gòu)(主承銷商)系中信證券,聯(lián)席主承銷商為中金公司。

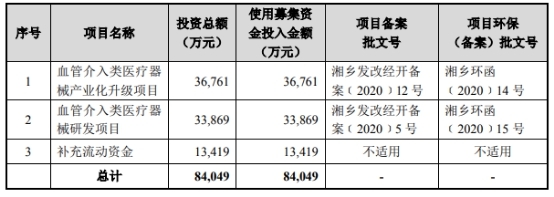

惠泰醫(yī)療擬在上交所科創(chuàng)板公開發(fā)行新股不超過1667萬股,占發(fā)行后股本比例不低于25%。擬募集資金8.40億元,其中3.68億元用于“血管介入類醫(yī)療器械產(chǎn)業(yè)化升級項目”,3.39億元用于“血管介入類醫(yī)療器械研發(fā)項目”,1.34億元用于“補充流動資金”。

惠泰醫(yī)療營收、凈利增速不相匹配,且凈利呈V型反轉(zhuǎn)。2018年,營收同比增長57.84%,凈利同比減少38.43%;2019年營收增67.08%,凈利增368.22%。

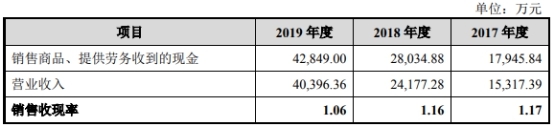

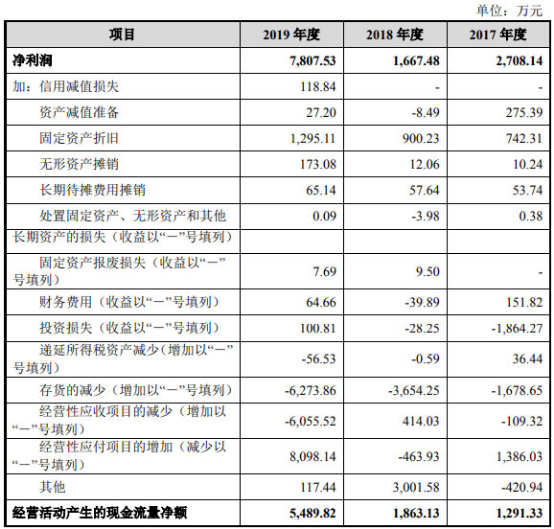

2017年-2019年,惠泰醫(yī)療營業(yè)收入分別為1.53億元、2.42億元、4.04億元,銷售商品、提供勞務(wù)收到的現(xiàn)金分別為1.79億元、2.80億元、4.28億元。凈利潤分別為2708.14萬元、1667.48萬元、7807.53萬元,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為1291.33萬元、1863.13萬元、5489.82萬元。

據(jù)《中國經(jīng)營報》,惠泰醫(yī)療一大客戶與實控人控制企業(yè)存在共用郵箱情況。惠泰醫(yī)療與2018年第一大客戶北京開運瑞通科貿(mào)有限公司(以下簡稱“開運瑞通”)之間關(guān)系非同一般。開運瑞通同時也是惠泰醫(yī)療2017年第二大客戶。

2017年、2018年,惠泰醫(yī)療對開運瑞通的銷售額分別為1173.22萬元、1081.85萬元,分別占當(dāng)年主營業(yè)務(wù)收入的7.9%和4.53%。

記者進一步調(diào)查掌握到,開運瑞通實控人姜蘭和惠泰醫(yī)療實控人成正輝共同成立了北京惠泰宏達(dá)科貿(mào)有限公司(以下簡稱“惠泰宏達(dá)”),成正輝持股60%,姜蘭持股40%。另外,姜蘭與惠泰醫(yī)療另一實控人成靈母親田繼武共同控制北京市開運利達(dá)科貿(mào)有限公司(以下簡稱“開運利達(dá)”);姜蘭亦對惠泰醫(yī)療認(rèn)定為關(guān)聯(lián)方的一家公司持股5.85%。

更值得注意的是,開運瑞通、惠泰宏達(dá)和開運利達(dá)3家公司工商登記的聯(lián)系郵箱為同一個;惠泰宏達(dá)歷史工商登記電話與開運瑞通、開運利達(dá)現(xiàn)有聯(lián)系電話一致;開運瑞通主要高管與惠泰宏達(dá)人員結(jié)構(gòu)一致。

對此,記者致電開運瑞通求證該聯(lián)系方式是否亦屬惠泰宏達(dá),對方回答“是的”,還表示惠泰宏達(dá)“與開運瑞通有關(guān)聯(lián),但不完全一樣”。在記者表明身份欲進一步詢問后,對方隨即掛斷電話。

4月28日,惠泰醫(yī)療方面對記者否認(rèn)了開運瑞通由公司實控人所控制,并表示開運瑞通與公司發(fā)生的銷售業(yè)務(wù)價格公允,不存在利益輸送,且稱開運瑞通因業(yè)務(wù)調(diào)整,故2019年不再為公司前五大客戶。

中國經(jīng)濟網(wǎng)記者注意到,2019年,一家新面孔——上海沐禹貿(mào)易中心上榜成為惠泰醫(yī)療第3大客戶,銷售金額為1375.22萬元,占當(dāng)期主營業(yè)務(wù)收入比例的3.43%。

惠泰醫(yī)療招股書稱,開運瑞通實際控制人姜蘭與上海沐禹貿(mào)易中心實際控制人羅志宏為親屬關(guān)系,上海沐禹貿(mào)易中心于2018年底承接了北京開運瑞通科貿(mào)有限公司經(jīng)銷發(fā)行人電生理產(chǎn)品相關(guān)業(yè)務(wù),在業(yè)務(wù)過渡期間雙方在2018年存在一定的重疊,如合并計算則金額為1182.24萬元,占公司當(dāng)年整體營業(yè)收入的比重4.95%。

此外,惠泰醫(yī)療前5大客戶中,還有2家客戶值得關(guān)注,即Access Point Technologies,Inc.和Access Point Technologies EP Inc,這兩家客戶公司不僅名稱相似,還與惠泰醫(yī)療商號相似。惠泰醫(yī)療英文名稱為APT Medical Inc.。

惠泰醫(yī)療招股書稱,發(fā)行人實際控制人成正輝早期從事外科手術(shù)醫(yī)療器械代理期間,與Access Point Technologies,Inc.實際控制人Gordon Hocking(美國國籍)相識,基于雙方對醫(yī)療器械行業(yè)發(fā)展情況的預(yù)判,雙方認(rèn)為心血管介入醫(yī)療器械具有較好的發(fā)展前景。從而由雙方分別獨立在中國及日本設(shè)立惠泰醫(yī)療(APT Medical)及Access Point Technologies,Inc.,由惠泰醫(yī)療提供OEM服務(wù),負(fù)責(zé)產(chǎn)品的研發(fā)、生產(chǎn),由Access Point Technologies,Inc.負(fù)責(zé)在境外的產(chǎn)品注冊和銷售。

為進一步擴大業(yè)務(wù)規(guī)模,由Gordon Hocking牽頭,將Steve Berhow作為合作伙伴在美國設(shè)立Access Point Technologies EP Inc,負(fù)責(zé)電生理業(yè)務(wù)在歐美地區(qū)品牌注冊和銷售。

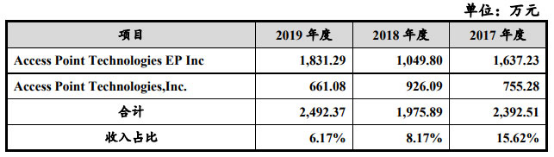

各期,惠泰醫(yī)療對Access Point Technologies,Inc.和Access Point Technologies EP Inc銷售收入合計分別為2392.51萬元、1975.89萬元、2492.37萬元,占收入比例分別為15.62%、8.17%、6.17%。

2017年-2019年,相關(guān)監(jiān)管部門合計27次檢查惠泰醫(yī)療,其中19次檢查出多項不合格或缺陷、隱患、要求限期整改。這些檢查的監(jiān)管單位包括深圳市市場和質(zhì)量監(jiān)督管理委員會南山食品藥品監(jiān)督管理局、上海市徐匯區(qū)市場監(jiān)管局、湘潭市食品藥品監(jiān)督管理局、湖南省食品藥品監(jiān)督管理局、湖南湘鄉(xiāng)市經(jīng)濟開發(fā)區(qū)安全生產(chǎn)委員會辦公室、湘鄉(xiāng)市公安局治安大隊、湘鄉(xiāng)市應(yīng)急管理局、湖南湘鄉(xiāng)經(jīng)濟開發(fā)區(qū)管理委員會產(chǎn)業(yè)發(fā)展局。

惠泰醫(yī)療回復(fù)中國經(jīng)濟網(wǎng)記者采訪稱,上述核查均為監(jiān)管機構(gòu)日常監(jiān)督內(nèi)容,為一般缺陷事項。

醫(yī)療器械廠商擬科創(chuàng)板募資8.4億元

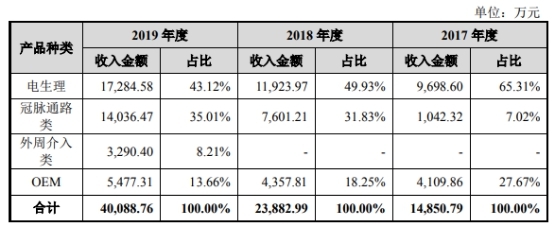

惠泰醫(yī)療是一家專注于電生理和血管介入醫(yī)療器械的研發(fā)、生產(chǎn)和銷售的高新技術(shù)企業(yè),已形成了以完整冠脈通路和電生理醫(yī)療器械為主導(dǎo),外周血管和神經(jīng)介入醫(yī)療器械為重點發(fā)展方向的業(yè)務(wù)布局。

2017年-2019年,電生理醫(yī)療器械銷售收入占主營業(yè)務(wù)收入的比例分別為65.31%、49.93%、43.12%,冠脈通路類銷售收入占比分別為7.02%、31.83%、35.01%,OEM(代工生產(chǎn))收入占比分別為27.67%、18.25%、13.66%。

公司控股股東是成正輝,持有發(fā)行人1668.50萬股,占總股本的33.37%。公司實際控制人為成正輝及成靈,二人系父子關(guān)系。成靈持有發(fā)行人500.0442萬股股份,持股比例為10.00%,成正輝與成靈父子合計持有公司43.37%的股份。成正輝目前任公司法定代表人、董事長、總經(jīng)理,成靈任公司商務(wù)經(jīng)理,二人簡歷如下:

成正輝:1964年12月出生,中國國籍,無境外永久居留權(quán),居民身份證號為44030119641229****,中國科學(xué)院金屬研究所碩士研究生學(xué)歷。1988年畢業(yè)后至1999年7月,先后任職于深圳東部開發(fā)(集團)有限公司、深圳嘉云電子有限公司等公司;1999年7月至2001年4月任先健科技(深圳)有限公司總經(jīng)理;2001年4月至2002年7月任深圳市開運實業(yè)發(fā)展有限公司執(zhí)行董事;2002年6月創(chuàng)立發(fā)行人前身惠泰有限;2002年8月至2016年11月任上海愷蘊經(jīng)貿(mào)有限公司監(jiān)事;2009年9月至2010年9月任北京晟睿普科技發(fā)展有限公司法定代表人、經(jīng)理;2014年5月至今擔(dān)任發(fā)行人法定代表人、董事長,2016年8月至今擔(dān)任發(fā)行人總經(jīng)理。

成靈:1992年7月出生,中國國籍,無境外永久居留權(quán),居民身份證號為44030319920723****,軟件工程本科學(xué)歷。2015年7月至2016年4月任深圳華強北國際創(chuàng)客中心有限公司商務(wù)經(jīng)理;2016年7月至今任發(fā)行人商務(wù)經(jīng)理。

惠泰醫(yī)療擬在上交所科創(chuàng)板公開發(fā)行新股不超過1667萬股,占發(fā)行后股本比例不低于25%。擬募集資金8.40億元,其中3.68億元用于“血管介入類醫(yī)療器械產(chǎn)業(yè)化升級項目”,3.39億元用于“血管介入類醫(yī)療器械研發(fā)項目”,1.34億元用于“補充流動資金”。

公司選擇的上市標(biāo)準(zhǔn)為:預(yù)計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,或者預(yù)計市值不低于人民幣10億元,最近一年凈利潤為正且營業(yè)收入不低于人民幣1億元。

凈利V型反轉(zhuǎn)

惠泰醫(yī)療營收向上,但凈利呈V型反轉(zhuǎn)。2018年,營收同比增長57.84%,凈利同比減少38.43%;2019年營收增67.08%,凈利增368.22%。

2017年-2019年,惠泰醫(yī)療營業(yè)收入分別為1.53億元、2.42億元、4.04億元,銷售商品、提供勞務(wù)收到的現(xiàn)金分別為1.79億元、2.80億元、4.28億元,銷售收現(xiàn)率分別為1.17、1.16、1.06。

同期凈利潤分別為2708.14萬元、1667.48萬元、7807.53萬元,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為1291.33萬元、1863.13萬元、5489.82萬元,與凈利的差距分別為-1416.81萬元、195.65萬元、-2317.71萬元。

惠泰醫(yī)療表示,公司主要利潤主要來源于公司之全資子公司湖南埃普特。2019年,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額較凈利潤偏低,主要原因系當(dāng)年存貨增加較多,導(dǎo)致經(jīng)營活動產(chǎn)生的現(xiàn)金流凈額較小。

2020年1-6月,公司營業(yè)收入為1.93億元,同比略升約4.63%;凈利潤為3815.85萬元,同比下降約6.01%;扣除非經(jīng)常性損益后歸屬于母公司凈利潤為3627.57萬元,同比下降約11.49%。

惠泰醫(yī)療預(yù)計2020年1-9月可實現(xiàn)營業(yè)收入約為3.12億元至3.36億元,預(yù)計較上年同期變動幅度為10.21%至18.76%;可實現(xiàn)歸屬于母公司凈利潤約為6569.00萬元至7681.00萬元,預(yù)計較上年同期變動幅度為2.71%至20.11%。

1大客戶與實控人控制企業(yè)共用郵箱

據(jù)《中國經(jīng)營報》,惠泰醫(yī)療與2018年第一大客戶北京開運瑞通科貿(mào)有限公司(以下簡稱“開運瑞通”)之間關(guān)系非同一般。開運瑞通同時也是惠泰醫(yī)療2017年第二大客戶。

2017年、2018年,惠泰醫(yī)療對開運瑞通的銷售額分別為1173.22萬元、1081.85萬元,分別占當(dāng)年主營業(yè)務(wù)收入的7.9%和4.53%。

記者進一步調(diào)查掌握到,開運瑞通實控人姜蘭和惠泰醫(yī)療實控人成正輝共同成立了北京惠泰宏達(dá)科貿(mào)有限公司(以下簡稱“惠泰宏達(dá)”),成正輝持股60%,姜蘭持股40%。另外,姜蘭與惠泰醫(yī)療另一實控人成靈母親田繼武共同控制北京市開運利達(dá)科貿(mào)有限公司(以下簡稱“開運利達(dá)”);姜蘭亦對惠泰醫(yī)療認(rèn)定為關(guān)聯(lián)方的一家公司持股5.85%。

更值得注意的是,開運瑞通、惠泰宏達(dá)和開運利達(dá)3家公司工商登記的聯(lián)系郵箱為同一個;惠泰宏達(dá)歷史工商登記電話與開運瑞通、開運利達(dá)現(xiàn)有聯(lián)系電話一致;開運瑞通主要高管與惠泰宏達(dá)人員結(jié)構(gòu)一致。

對此,記者致電開運瑞通求證該聯(lián)系方式是否亦屬惠泰宏達(dá),對方回答“是的”,還表示惠泰宏達(dá)“與開運瑞通有關(guān)聯(lián),但不完全一樣”。在記者表明身份欲進一步詢問后,對方隨即掛斷電話。

4月28日,惠泰醫(yī)療方面對記者否認(rèn)了開運瑞通由公司實控人所控制,并表示開運瑞通與公司發(fā)生的銷售業(yè)務(wù)價格公允,不存在利益輸送,且稱開運瑞通因業(yè)務(wù)調(diào)整,故2019年不再為公司前五大客戶。

在開運瑞通分別擔(dān)任執(zhí)行董事的姜蘭、經(jīng)理李建新和監(jiān)事安艷萍,也同在惠泰宏達(dá)擔(dān)任相同的職務(wù)。且開運瑞通和開運達(dá)利現(xiàn)有的聯(lián)系電話一致,而惠泰宏達(dá)和開運達(dá)利的地址在同一幢辦公樓,一個為1205室,另一個為1105室。

記者從招股書進行查找,姜蘭的名字僅在一家名為湖南瑞康通科技發(fā)展有限公司(以下簡稱“湖南瑞康通”)的企業(yè)中出現(xiàn),該公司是惠泰醫(yī)療的孫公司,由子公司湖南埃普特持股30.91%,姜蘭持股5.85%。在招股書中,惠泰醫(yī)療認(rèn)定湖南瑞康通為惠泰醫(yī)療關(guān)聯(lián)方。

至此,姜蘭與惠泰醫(yī)療及其實控人之間存在多層合作關(guān)系,但在公司的披露中,惠泰醫(yī)療方面稱:“公司董事、監(jiān)事和高管人員在主要客戶中不持有股份或其他權(quán)益,不存在關(guān)聯(lián)關(guān)系。”

值得一提的是,開運瑞通是惠泰醫(yī)療2017年應(yīng)收賬款的第一大客戶,占當(dāng)年應(yīng)收賬款12.53%為399萬元,2018年由其構(gòu)成的應(yīng)收賬款有269萬元,占比9.94%,排名第五。2019年,開運瑞通從惠泰醫(yī)療前五大客戶名單中悄然消失。

對此,深圳某券商分析師認(rèn)為,重要客戶突然在2019年地位下降,有可能是“被做過調(diào)整”。據(jù)其以往經(jīng)驗,不少公司會在籌劃上市時進行多方面調(diào)整,目的都是為了盡量符合上市要求。

一位長期關(guān)注上市公司的上海律師事務(wù)所負(fù)責(zé)人則對記者表示,基于上述情況,惠泰醫(yī)療和客戶之間的交易和關(guān)系將會被交易所重點關(guān)注,相關(guān)保薦機構(gòu)、律所和會計師也負(fù)有義務(wù)對其進行深層調(diào)查。

中國經(jīng)濟網(wǎng)記者注意到,2019年,一家新面孔上海沐禹貿(mào)易中心上榜成為惠泰醫(yī)療第3大客戶,銷售金額為1375.22萬元,占當(dāng)期主營業(yè)務(wù)收入比例的3.43%。

惠泰醫(yī)療表示,開運瑞通實際控制人姜蘭與上海沐禹貿(mào)易中心實際控制人羅志宏為親屬關(guān)系,上海沐禹貿(mào)易中心于2018年底承接了北京開運瑞通科貿(mào)有限公司經(jīng)銷發(fā)行人電生理產(chǎn)品相關(guān)業(yè)務(wù),在業(yè)務(wù)過渡期間雙方在2018年存在一定的重疊,如合并計算則金額為1182.24萬元,占公司當(dāng)年整體營業(yè)收入的比重4.95%。

2大客戶與公司使用相似商號 系實控人“舊相識”

惠泰醫(yī)療前5大客戶中,還有2家客戶值得關(guān)注,即Access Point Technologies,Inc.和Access Point Technologies EP Inc,這兩家客戶公司不僅名稱相似,還與惠泰醫(yī)療商號相似。惠泰醫(yī)療英文名稱為APT Medical Inc.。

2017年-2019年,惠泰醫(yī)療對Access Point Technologies EP Inc的銷售金額分別為1637.23萬元、1049.80萬元、1831.29萬元,分列惠泰醫(yī)療第1、2、2大客戶。

2017年-2019年,惠泰醫(yī)療對Access Point Technologies,Inc.的銷售金額分別為755.28萬元、926.09萬元、661.08萬元,2017年、2018年系惠泰醫(yī)療第3、4大客戶,2019年退出前五客戶。

各期,惠泰醫(yī)療對Access Point Technologies,Inc.和Access Point Technologies EP Inc銷售收入合計分別為2392.51萬元、1975.89萬元、2492.37萬元,占收入比例分別為15.62%、8.17%、6.17%。

惠泰醫(yī)療招股書稱,發(fā)行人實際控制人成正輝早期從事外科手術(shù)醫(yī)療器械代理期間,與Access Point Technologies,Inc.實際控制人Gordon Hocking(美國國籍)相識,基于雙方對醫(yī)療器械行業(yè)發(fā)展情況的預(yù)判,雙方認(rèn)為心血管介入醫(yī)療器械具有較好的發(fā)展前景。從而由雙方分別獨立在中國及日本設(shè)立惠泰醫(yī)療(APT Medical)及Access Point Technologies,Inc.,由惠泰醫(yī)療提供OEM服務(wù),負(fù)責(zé)產(chǎn)品的研發(fā)、生產(chǎn),由Access Point Technologies,Inc.負(fù)責(zé)在境外的產(chǎn)品注冊和銷售。

為進一步擴大業(yè)務(wù)規(guī)模,由Gordon Hocking牽頭,將Steve Berhow作為合作伙伴在美國設(shè)立Access Point Technologies EP Inc,負(fù)責(zé)電生理業(yè)務(wù)在歐美地區(qū)品牌注冊和銷售。

根據(jù)美國RimonLaw律師事務(wù)所律師于2020年4月10日出具的關(guān)于Access Point Technologies EP Inc.的法律意見書、日本大江橋法律事務(wù)所律師于2020年4月6日出具的關(guān)于Access Point Technologies,Inc.的法律意見書,Access Point Technologies EP Inc.、Access Point Technologies,Inc.與發(fā)行人皆不存在關(guān)聯(lián)關(guān)系,僅存在一般購銷關(guān)系。出于歷史原因,以上兩家公司與發(fā)行人使用相似商號,但并不屬于與發(fā)行人具有關(guān)聯(lián)關(guān)系的企業(yè)。

1客戶去年成股東

南通富星企業(yè)管理中心(有限合伙)(以下簡稱“南通富星”)系惠泰醫(yī)療2019年8月新增股東,本次發(fā)行前持有惠泰醫(yī)療4.24%的股份。

南通富星由黃楚彬、黃楚輝兄弟分別100%持股企業(yè)。因此,黃楚彬、黃楚輝為惠泰醫(yī)療間接股東。

黃楚彬、黃楚輝自2017年以來,通過其控制、投資及其近親屬參與經(jīng)營的公司與惠泰醫(yī)療開展冠脈及外周產(chǎn)品的代理業(yè)務(wù)。

報告期內(nèi),黃楚彬及黃楚輝兄弟通過其實際控制、投資或其近親屬參與經(jīng)營的公司包括廣州葵隆醫(yī)藥貿(mào)易有限公司、海王醫(yī)療配送服務(wù)(廣東)有限公司、南寧市納良醫(yī)療器械有限公司、上海助杰醫(yī)療器械商行、海王醫(yī)療配送服務(wù)(福建)有限公司南平分公司、海王醫(yī)療配送服務(wù)(福建)有限公司漳州分公司等6家公司。

2017年-2019年,惠泰醫(yī)療向黃楚彬及黃楚輝上述關(guān)聯(lián)客戶的銷售額分別為32.43萬元、628.27萬元、764.47萬元,銷售占比分別為0.21%、2.60%、1.89%。

值得注意的是,惠泰醫(yī)療招股書在介紹南通富星時稱,黃楚輝和黃楚彬系兄弟關(guān)系,二人與發(fā)行人不存在關(guān)聯(lián)關(guān)系。

采購依賴單一海外供應(yīng)商

據(jù)惠泰醫(yī)療招股書,介入類醫(yī)療器械由于科技含量高、工藝難度大等原因,導(dǎo)致其對原材料的品質(zhì)要求較高,如導(dǎo)絲、導(dǎo)管所需的原材料大多屬于高附加值的管材、高分子及貴金屬材料,具有良好的強度、可塑性、生物相容性和耐腐蝕性的性能。鑒于上述原因,國內(nèi)目前尚無成熟的應(yīng)用型原材料供應(yīng)體系。

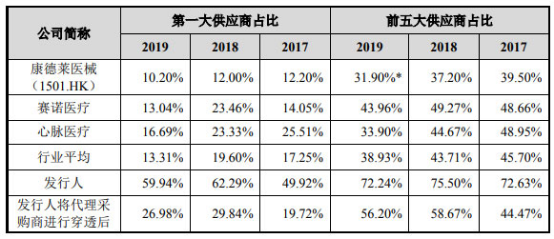

公司在血管介入領(lǐng)域和電生理領(lǐng)域的導(dǎo)絲、導(dǎo)管產(chǎn)品所使用的部分主要原材料供應(yīng)廠商主要分布在海外,公司通過代理采購商Wah Shun Trading Co.進行集中進口采購。

報告期內(nèi),公司第一大供應(yīng)商即Wah Shun Trading Co.原材料采購金額占比分別為49.92%、62.29%和59.94%,供應(yīng)商集中度高于同行業(yè)可比上市公司,各期同行第一大供應(yīng)商占比平均值分別為17.25%、19.60%、13.31%。惠泰醫(yī)療第一大供應(yīng)商占比始終為同行最高,且遠(yuǎn)超同行。

毛利率低于同行均值

2017年-2019年,惠泰醫(yī)療綜合毛利率分別為68.81%、68.78%、70.82%,可比公司平均值分別為71.34%、73.05%、74.00%。

惠泰醫(yī)療招股書稱,報告期內(nèi),公司綜合毛利率整體略低于可比公司,主要原因系可比公司產(chǎn)品主要以心臟支架為主,定價相對較高,從而導(dǎo)致綜合毛利率較高。公司產(chǎn)品以電生理和冠脈介入產(chǎn)品為主,電生理產(chǎn)品與同行業(yè)平均水平相當(dāng);冠脈介入產(chǎn)品與賽諾醫(yī)療的冠脈球囊在產(chǎn)品結(jié)構(gòu)上更為相似,毛利率與同類產(chǎn)品基本一致;康德萊醫(yī)械毛利率相對較低主要原因系其主要產(chǎn)品為PCI支援器械和配件產(chǎn)品,與公司產(chǎn)品結(jié)構(gòu)不同。

去年負(fù)債飆升290%

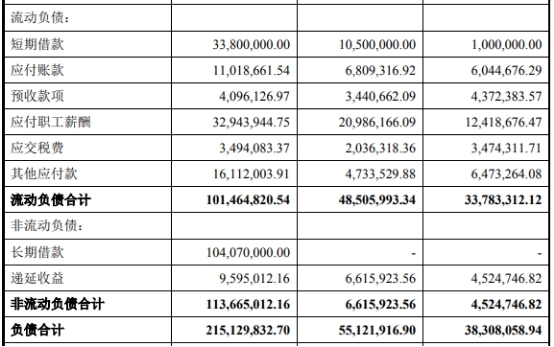

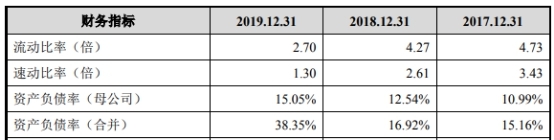

2019年惠泰醫(yī)療負(fù)債飆升290.28%。過去3年,公司資產(chǎn)負(fù)債率一路上升,而流動比率和速動比率逐年下滑。

2017年-2019年,惠泰醫(yī)療負(fù)債總額分別為0.38億元、0.55億元、2.15億元,其中流動負(fù)債分別為0.34億元、0.49億元、1.01億元,非流動負(fù)債分別為0.05億元、0.07億元、1.14億元。

各期,惠泰醫(yī)療資產(chǎn)負(fù)債率(合并)分別為15.16%、16.92%、38.35%,流動比率分別為4.73、4.27、2.70,速動比率分別為3.43、2.61、1.30。

惠泰醫(yī)療招股書稱,2019年負(fù)債總額大幅上升,主要系因發(fā)行人為購置土地而向湘鄉(xiāng)市東山投資建設(shè)開發(fā)有限公司及湘鄉(xiāng)市經(jīng)濟開發(fā)區(qū)投資建設(shè)開發(fā)有限公司新增9907.00萬元借款所致。

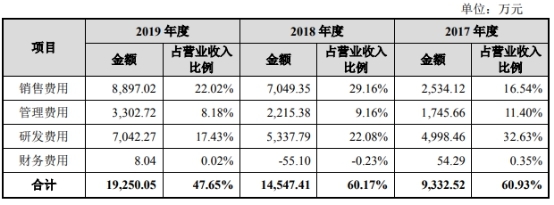

銷售費用反超研發(fā)費用

2017年,惠泰醫(yī)療研發(fā)費用遠(yuǎn)超銷售費用,但2018年開始,銷售費用反超研發(fā)費用。

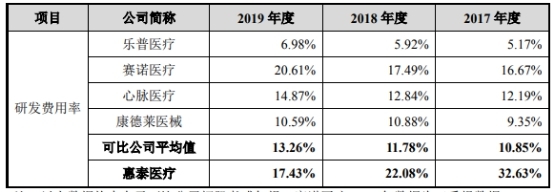

2017年-2019年,惠泰醫(yī)療研發(fā)費用分別為4998.46萬元、5337.79萬元、7042.27萬元,研發(fā)費用率分別為32.63%、22.08%、17.43%。同行研發(fā)費用率均值分別為10.85%、11.78%、13.26%。

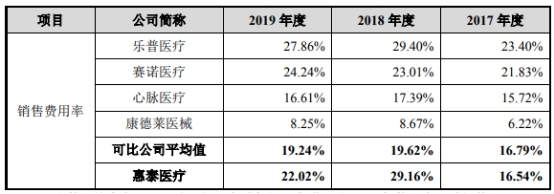

同期,銷售費用分別為2534.12萬元、7049.35萬元、8897.02萬元,銷售費用率分別為16.54%、29.16%、22.02%。同行可比公司銷售費用率平均值分別為16.79%、19.62%、19.24%。

惠泰醫(yī)療招股書稱,報告期內(nèi),公司研發(fā)費用率遠(yuǎn)高于可比公司平均水平。公司注重對研發(fā)的持續(xù)投入,積累了大量的技術(shù)儲備,是公司產(chǎn)品陸續(xù)上市的源泉。目前,公司已建立了一支133人的研發(fā)隊伍,主要團隊成員擁有豐富國內(nèi)外研發(fā)經(jīng)驗。報告期內(nèi),公司始終保持較高水平的研發(fā)投入,不斷推進新產(chǎn)品的研發(fā),持續(xù)保持公司競爭優(yōu)勢。

2018年,發(fā)行人因股份支付導(dǎo)致銷售費用大幅增高,扣除股份支付費用后,2017年度、2018年度發(fā)行人銷售費用率相對穩(wěn)定,略低于同行業(yè)平均水平,2019年出現(xiàn)增長,主要原因系當(dāng)年商務(wù)服務(wù)費支出大幅增加。2017、2018年發(fā)行人主要以經(jīng)銷模式為主,陜西、安徽地區(qū)雖然已開始執(zhí)行“兩票制”政策,但由于發(fā)行人產(chǎn)品在陜西、安徽等地市場份額較小,商務(wù)服務(wù)費支出較少。2019年度福建地區(qū)開始執(zhí)行“兩票制”政策,在福建地區(qū)的銷售模式由經(jīng)銷模式為主轉(zhuǎn)變?yōu)榕渌秃椭变N模式為主,發(fā)行人在福建地區(qū)業(yè)務(wù)廣泛,因此需要支出較多的商務(wù)服務(wù)費來支持銷售活動。

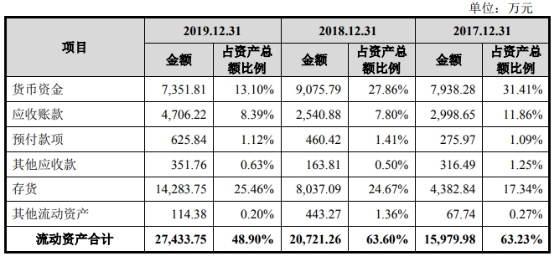

去年存貨1.4億應(yīng)收賬款4700萬

2017年-2019年,惠泰醫(yī)療存貨賬面價值分別為4382.84萬元、8037.09萬元和1.43億元,占資產(chǎn)總額的比例分別為17.34%、24.67%、25.46%;應(yīng)收賬款分別為2998.65萬元、2540.88萬元和4706.22萬元,占資產(chǎn)總額的比例分別為11.86%、7.80%、8.39%。

同期,公司應(yīng)收賬款周轉(zhuǎn)率分別為4.68、8.73和11.15,可比公司平均值分別為4.91、5.92、6.91;存貨周轉(zhuǎn)率分別為1.35、1.22和1.06,可比公司平均值分別為2.10、2.00、1.97。

惠泰醫(yī)療招股書稱,報告期內(nèi),公司應(yīng)收賬款周轉(zhuǎn)率處于較高水平,與心脈醫(yī)療比較接近,主要原因系公司結(jié)算方式多采取“先款后貨”的模式,對客戶信用期及回款的管理嚴(yán)格。公司應(yīng)收賬款周轉(zhuǎn)率整體高于可比公司平均水平,主要因為:(1)樂普醫(yī)療因業(yè)務(wù)涵蓋藥品、器械等多個領(lǐng)域,藥品全國大多數(shù)地區(qū)已實施“兩票制”政策,因此應(yīng)收賬款金額相對較大,周轉(zhuǎn)率相對較低。(2)賽諾醫(yī)療因直銷收入占比相對較高,因此應(yīng)收賬款貨款周期較長,金額較大,從而導(dǎo)致應(yīng)收賬款周轉(zhuǎn)率相對較低。報告期內(nèi),發(fā)行人存貨周轉(zhuǎn)率與賽諾醫(yī)療、心脈醫(yī)療更為接近,主要是由于產(chǎn)品的種類相似度更高。但是,由于所生產(chǎn)的心血管產(chǎn)品具體用途有所差異,因此,各家公司的產(chǎn)品管線、原材料備貨也存在一定的差異。

發(fā)行人存貨周轉(zhuǎn)率均低于同行業(yè)可比公司平均值,主要系低于樂普醫(yī)療和康德萊醫(yī)械。康德萊醫(yī)械主要產(chǎn)品為血管介入支援類器械,與公司產(chǎn)品存在一定差異,原材料供貨來源更加多元化,備貨成本較低,因此存貨周轉(zhuǎn)率較高。樂普醫(yī)療作為國內(nèi)心血管領(lǐng)域的綜合性公司,其產(chǎn)品涵蓋了醫(yī)療器械、藥品、醫(yī)療服務(wù)及新型醫(yī)療業(yè)態(tài),產(chǎn)品結(jié)構(gòu)豐富,產(chǎn)品銷售較好,因此存貨周轉(zhuǎn)率較高。

收購子公司后與其原銷售人員新公司交易

惠泰醫(yī)療在收購一家公司后,又與分流出來的銷售人員成立的新公司繼續(xù)交易。

據(jù)惠泰醫(yī)療招股書,2014年,為拓寬公司在電生理設(shè)備的產(chǎn)品布局,發(fā)行人收購上海宏桐51%的股權(quán),同時,要求上海宏桐逐步剝離其原有的醫(yī)療器械代理業(yè)務(wù)(含上海宏桐原代理惠泰醫(yī)療產(chǎn)品的業(yè)務(wù)),并對部分銷售人員進行了分流。

上述分流的業(yè)務(wù)人員成立了上海載逸醫(yī)療器械有限公司(以下簡稱“上海載逸”)承接上海宏桐原有的代理業(yè)務(wù)。

鑒于醫(yī)療器械的銷售具有特殊性,為保持對所覆蓋終端醫(yī)院業(yè)務(wù)的有序過渡,經(jīng)惠泰醫(yī)療同意,上海載逸委托上海宏桐進行配送。前述被剝離的業(yè)務(wù)實際的進院銷售、市場維護等相關(guān)工作由上海載逸承擔(dān),上海宏桐僅負(fù)責(zé)配送工作。鑒于上述因素,發(fā)行人從集團層面上,與上海載逸既存在銷售又存在采購的業(yè)務(wù)。

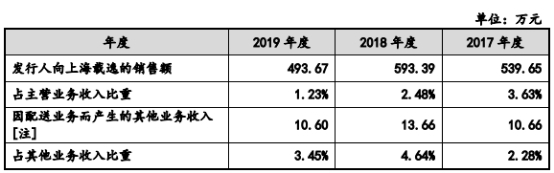

2017年-2019年,發(fā)行人向上海載逸的銷售額分別為539.65萬元、593.39萬元、493.67萬元,占主營業(yè)務(wù)收入比重分別為3.63%、2.48%、1.23%;因配送業(yè)務(wù)而產(chǎn)生的其他業(yè)務(wù)收入分別為10.66萬元、13.66萬元、10.60萬元,占其他業(yè)務(wù)收入比重分別為2.28%、4.64%、3.45%。

與副總持股企業(yè)關(guān)聯(lián)采購

深圳市中知杰五金制品有限公司由惠泰醫(yī)療董事、副總經(jīng)理徐軼青持有其20%股權(quán),其兄弟徐軼英持有60%股權(quán)并擔(dān)任執(zhí)行董事兼總經(jīng)理,惠泰醫(yī)療股東益一新持有該公司20%的股權(quán)。

惠泰醫(yī)療全資子公司湖南埃普特曾與深圳市中知杰五金制品有限公司簽署《鞘組裝自動裝配線設(shè)備采購合同》,約定湖南埃普特向深圳市中知杰五金制品有限公司采購1套鞘組裝自動裝配線,總價148.59萬元(含稅17%),上述裝配線于2017年安裝完畢并付款。

2017年5月2日,發(fā)行人與深圳市中知杰五金制品有限公司簽署《訂購合同》,向深圳市中知杰五金制品有限公司采購3套接頭模具,總價108.05萬元(含稅17%)。

上述關(guān)聯(lián)采購金額合計219.35萬元(不含稅),占2017年營業(yè)成本比重為4.59%。

3年19次監(jiān)管檢查不合格

在報告期內(nèi),相關(guān)監(jiān)管部門合計27次檢查惠泰醫(yī)療,其中19次檢查出多項不合格或缺陷、隱患、限期整改。

生產(chǎn)體系和產(chǎn)品質(zhì)量方面。2017年10月13日,深圳市市場和質(zhì)量監(jiān)督管理委員會南山食品藥品監(jiān)督管理局對惠泰醫(yī)療檢查,發(fā)現(xiàn)15項不符合項。

2018年10月11日,深圳市市場和質(zhì)量監(jiān)督管理委員會南山食品藥品監(jiān)督管理局對惠泰醫(yī)療檢查,發(fā)現(xiàn)9項不合格項。

2019年10月17日,深圳市南山區(qū)藥品監(jiān)督管理局對惠泰醫(yī)療進行檢查,發(fā)現(xiàn)7項不合格項。

2017年2月16日,上海市徐匯區(qū)市場監(jiān)管局對上海宏桐(惠泰醫(yī)療控股子公司)進行檢查,發(fā)現(xiàn)3項不合格項。

2018年1月22日,上海市徐匯區(qū)市場監(jiān)管局對上海宏桐進行檢查,發(fā)現(xiàn)1項不合格項。

2019月10月22日,上海市徐匯區(qū)市場監(jiān)管局對上海宏桐檢查,發(fā)現(xiàn)7項不合格項。

2017年3月31日,湘潭市食品藥品監(jiān)督管理局對湖南埃普特(惠泰醫(yī)療全資子公司)檢查,發(fā)現(xiàn)5項一般缺陷項。

2017年6月21日,湘潭市食品藥品監(jiān)督管理局對湖南埃普特檢查,發(fā)現(xiàn)7項一般缺陷項。

2017年8月25日,湖南省食品藥品監(jiān)督管理局對湖南埃普特檢查,發(fā)現(xiàn)5項一般缺陷項。

2017年10月31日,湘潭市食品藥品監(jiān)督管理局對湖南埃普特檢查,發(fā)現(xiàn)6項一般缺陷項。

2018年7月25日,湖南省食品藥品監(jiān)督管理局對湖南埃普特檢查,發(fā)現(xiàn)4項一般缺陷項。

2019年3月29日,湘潭市食品藥品監(jiān)督管理局對湖南埃普特檢查,發(fā)現(xiàn)3項一般缺陷項。

2019年11月6日,湖南省食品藥品監(jiān)督管理局對湖南埃普特檢查,發(fā)現(xiàn)6項一般缺陷項。

安全生產(chǎn)方面,2017年8月21日,湖南湘鄉(xiāng)市經(jīng)濟開發(fā)區(qū)安全生產(chǎn)委員會辦公室對湖南埃普特檢查,發(fā)現(xiàn)16項一般隱患項、2項重大隱患項。

2018年湘潭市安委會督查組/湘潭市食品藥品監(jiān)督局復(fù)查對湖南埃普特檢查,發(fā)現(xiàn)2項一般隱患項。

2018年12月19日,湘鄉(xiāng)市食品藥品工商質(zhì)量監(jiān)督管理局對湖南埃普特檢查,發(fā)現(xiàn)1項不合格項。

2019年5月7日,湘鄉(xiāng)市公安局治安大隊對湖南埃普特檢查,發(fā)現(xiàn)4項一般隱患項。

2019年12月5日,湘鄉(xiāng)市應(yīng)急管理局對湖南埃普特檢查,發(fā)現(xiàn)2項不合格項。

環(huán)境保護方面,2018年8月27日,湖南湘鄉(xiāng)經(jīng)濟開發(fā)區(qū)管理委員會產(chǎn)業(yè)發(fā)展局要求湖南埃普特限期整改。

惠泰醫(yī)療招股書稱,發(fā)行人及其子公司在報告期內(nèi)存在接受相關(guān)主管部門檢查并整改的情形,該等檢查整改事項涉及生產(chǎn)體系、產(chǎn)品質(zhì)量、安全生產(chǎn)和環(huán)境保護方面,不涉及具體業(yè)務(wù)、產(chǎn)品。發(fā)行人及其子公司均已按照相關(guān)規(guī)定進行了整改,并向主管部門提交了整改報告,整改結(jié)果均已得到檢查人員的認(rèn)可。發(fā)行人及其子公司報告期內(nèi)不存在重大行政處罰案件,主管部門對發(fā)行人及其子公司生產(chǎn)經(jīng)營的檢查過程中的相關(guān)整改事項未對發(fā)行人及其子公司生產(chǎn)經(jīng)營造成重大不利影響。

惠泰醫(yī)療回復(fù)中國經(jīng)濟網(wǎng)記者采訪稱,上述核查均為監(jiān)管機構(gòu)日常監(jiān)督內(nèi)容,為一般缺陷事項。