- 中國最有價值公司榜單揭曉:港股大藍(lán)籌碧桂園底氣何在?

- 2019年11月29日 來源:中國網(wǎng)財經(jīng)

提要:11月13日,頭部房企碧桂園從6000多家A股、港股上市公司中脫穎而出,榮登 “2019十大年度價值公司”榜單,一同登榜的企業(yè)還有吉利汽車、長城汽車、洋河股份、伊利股份、恒大集團、華夏幸福、天能集團、雪松控股、李寧。

11月13日,頭部房企碧桂園從6000多家A股、港股上市公司中脫穎而出,榮登 “2019十大年度價值公司”榜單,一同登榜的企業(yè)還有吉利汽車、長城汽車、洋河股份、伊利股份、恒大集團、華夏幸福、天能集團、雪松控股、李寧。

這些企業(yè)緣何上榜?不可否認(rèn),榜上有名者皆是各細(xì)分領(lǐng)域的領(lǐng)頭羊。按照搜狐財經(jīng)的評定標(biāo)準(zhǔn),上述企業(yè)在財務(wù)業(yè)績、商業(yè)模式以及社會責(zé)任三個維度也確實可圈可點。

鑒于以上維度更多是前期行為在結(jié)果上的反映,追根究底,企業(yè)價值真正的驅(qū)動因素是什么?本文擬從全球最有價值公司近30年的變遷探尋企業(yè)價值奧秘,推及碧桂園及其成功之策,并以此探究碧桂園在資本市場的表現(xiàn)。

三十年滄海桑田

市面上對企業(yè)價值的評判方法不一,有些是先驗性的推算,比方說現(xiàn)金流量貼現(xiàn)法、期權(quán)價值評估法,中間摻雜不少主觀成分,造成推定結(jié)果千差萬別。根據(jù)強勢有效市場假說,證券價格完全地反映一切公開和未公開的信息。盡管強勢有效市場尚難做到,但半強勢有效市場已然存在,股價較真實地體現(xiàn)上市公司狀況,我們可以用市值作為衡量企業(yè)價值的一道基準(zhǔn)。

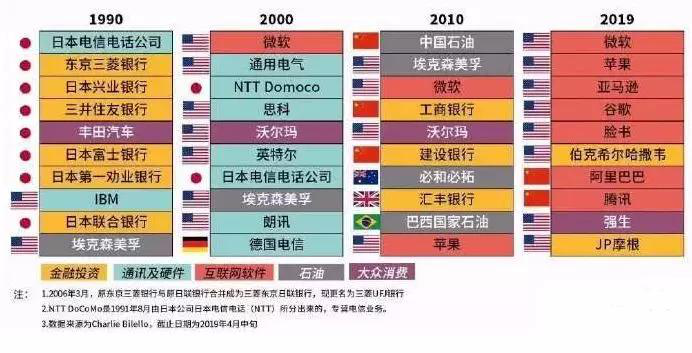

遍歷30年來全球最有價值公司TOP10,曾經(jīng)“最有價值公司”也幾乎難以持續(xù)保持其地位:1990年入榜企業(yè)現(xiàn)今無一家在榜,2000年入榜的僅存微軟1家,2010年入榜的尚有微軟和蘋果兩家。簡單地說,20年來只有微軟經(jīng)受住了時間的考驗,或可從微軟成長路徑一窺公司成功秘笈。

(全球最有價值公司TOP10的30年變遷 資料來源:Charlie Bilello)

微軟靠BASIC編譯器起家,后憑借著Windows和Office兩大產(chǎn)品一舉奠定在業(yè)界的霸主地位。期間微軟不但締造比爾·蓋茨首富的無敵神話,還是維持全球市值榜首最長久的企業(yè)。隨著互聯(lián)網(wǎng)時代的到來,微軟進入逆風(fēng)期, 2008年收購雅虎失敗、2013年整合諾基亞手機部門告敗將微軟拖至深淵。昔日最大股東蓋茨則不斷減持股權(quán),市場一度認(rèn)為其大勢已去。

任何組織只有不斷變革、創(chuàng)新、跨越、再生,才能永葆青春,實現(xiàn)可持續(xù)發(fā)展。微軟的再次崛起也是如此。

自2014年起印度裔納德拉接任CEO,對微軟從產(chǎn)品、管理到文化對其進行全方位改革,微軟重新煥發(fā)出生機。云服務(wù)風(fēng)生水起,現(xiàn)已年貢獻微軟逾200億美元的收入,還讓微軟成為僅次于亞馬遜的云服務(wù)提供商。這是一個后來居上絕佳的案例,經(jīng)此變革,市場認(rèn)為微軟再度拾回通向未來的船票。

一言以蔽之,與時俱進、適時變革圖新是微軟榮光再現(xiàn)的殺手锏。

視線回看至TOP10變遷圖,最有價值公司呈現(xiàn)出在行業(yè)上向互聯(lián)網(wǎng)集中、在地域上向美中聚集的趨勢。

起先日企隊伍堪為龐大,1990年十席中占有八席,但2010年后日企在榜單難覓蹤跡;2010年則是中企的高光時刻,是時中國石油、工商銀行和建設(shè)銀行3家公司登榜,中石油更是因石油市場大熱高居榜首,這一年共有4家石油公司躋身前十;再往后,以互聯(lián)網(wǎng)軟件為標(biāo)志的高科技時代到來。時至2019年,TOP10中已有7席由互聯(lián)網(wǎng)公司占據(jù),其中,阿里、騰訊躍居榜單的第七、第八名。

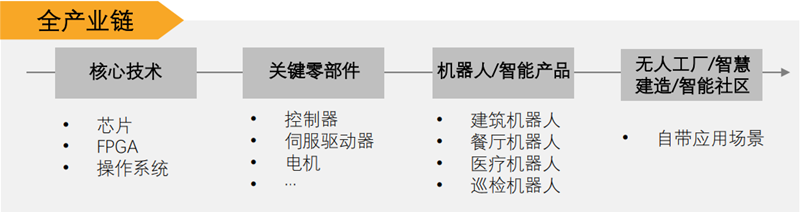

(碧桂園布局機器人全產(chǎn)業(yè)鏈 資料來源:碧桂園官網(wǎng))

科學(xué)技術(shù)是第一生產(chǎn)力,碧桂園深諳此道。其于2019年年初明確提出“為全世界創(chuàng)造美好生活產(chǎn)品的高科技綜合性企業(yè)”這一新定位,宣示著將進行公司服務(wù)產(chǎn)品全面升級。目前,碧桂園正在展開四項新的業(yè)務(wù)——博智林、現(xiàn)代農(nóng)業(yè)、碧優(yōu)選、機器人餐廳。用楊國強的話來說,“這四個新領(lǐng)域都是科技發(fā)展的方向,可以做得很大,我們有足夠的能力去推進。”

藍(lán)籌股水到渠成

如前所述,碧桂園的價值可用股價表現(xiàn)進行衡量。碧桂園上市,即是高開高打之作,譜寫了內(nèi)房企IPO范本,這在首日收盤價、市盈率和市值等方面體現(xiàn)的淋漓盡致。

碧桂園于2007年4月20日正式登陸港交所,上市首日收盤價為7.27港元,較5.38港元的發(fā)行價溢價35%。而5.38港元的發(fā)行價對應(yīng)的市盈率為21.5倍,分別較同一時點雅居樂、富力地產(chǎn)、世貿(mào)房地產(chǎn)2007年預(yù)測市盈率高35.74%、13.16%、18.14%。

上市當(dāng)日碧桂園市值報收1189.37億港元,這一數(shù)值遠(yuǎn)超中國海外、富力地產(chǎn)、雅居樂等已在香港上市內(nèi)地地產(chǎn)公司。這也讓碧桂園成為當(dāng)時僅次于李嘉誠的和記黃埔以及郭炳湘的新鴻基港股第三大房企股。

(碧桂園股票行情走勢 資料來源:東方財富網(wǎng))

后續(xù)期間,碧桂園也經(jīng)歷過調(diào)整期。但在2016年下半年至2017年年底,碧桂園股價發(fā)起新一輪上攻,表現(xiàn)為自3.16港元攀升至16.82港元,漲幅432%。不過,由于宏觀政策方面的原因,碧桂園股價從高點回撤,但仍維持在10港元以上。

截至11月25日,碧桂園報收11.28港元,仍較發(fā)行價有超一倍的溢價。更進一步的數(shù)據(jù)顯示,碧桂園股價在過往一年有20.62%的漲幅,這一數(shù)值在TOP10房企中居于前列。

(TOP10房企股票主要指標(biāo) 資料來源:根據(jù)英為財情數(shù)據(jù)整理,數(shù)據(jù)截至11月25日。)

實際上,碧桂園已被當(dāng)做港股市場的藍(lán)籌股來看待。其在2017年12月4日被納入恒生指數(shù)成分股,還于2019年5月10日被納入香港恒生國企指數(shù)。相較內(nèi)地市場,香港股票市場的發(fā)展顯然更加成熟與專業(yè),港股藍(lán)籌股更具有參考價值。

行文至此,不得不說說碧桂園旗下物業(yè)公司——碧桂園服務(wù)。其已于2018年6月被分拆上市,現(xiàn)時是港股物業(yè)板塊毫無疑問的巨無霸。逾740億港元(11月25日)的市值是雅生活服務(wù)的兩倍,是綠城服務(wù)的近三倍;與此同時,高達(dá)51.99倍的動態(tài)市盈率也是其他物業(yè)股票可望而不可及的。

評級上調(diào)彰實力

誰能以低成本融資,誰就能夠活得更好。低成本房企無疑是同行歆羨的對象,而評級上調(diào)一定程度有助于降低融資成本。

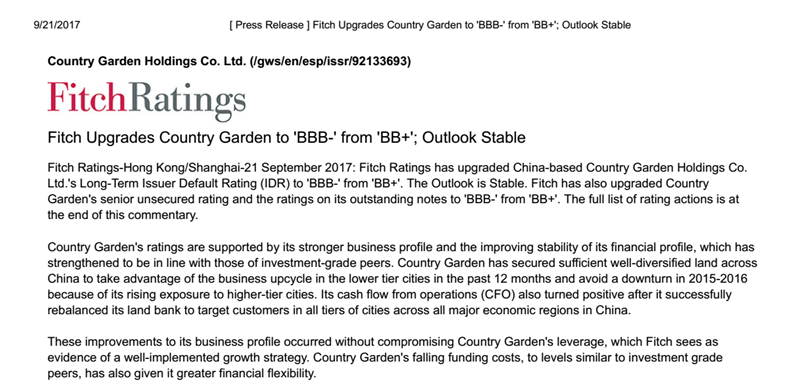

在國際三大評級機構(gòu)之一的惠譽的考量內(nèi),碧桂園信貸評級為BBB-,屬于投資級。而在TOP10房企中只有碧桂園、萬科、中海、龍湖四家獲得投資級殊榮,且碧桂園該級次評級自2017年9月由BB+上調(diào)后一直未有變更。

(碧桂園榮獲惠譽投資級評級 資料來源:公開資料)

另兩家標(biāo)普和穆迪也對碧桂園伸出橄欖枝。標(biāo)普于2018年3月將碧桂園評級由BB上調(diào)至BB+,穆迪則給予碧桂園Ba1的評級,上升一級即為投資級。2019年8月,穆迪將對碧桂園的展望由“穩(wěn)定”調(diào)升至“正面”,這反映了穆迪對于碧桂園強勁的執(zhí)行力、穩(wěn)健的財務(wù)管理的預(yù)期。

進入2019年下半場,高盛仍認(rèn)為碧桂園的價值被低估,重申“確信買入”;而中金在11月12日發(fā)布公告稱,維持碧桂園跑贏行業(yè)評級,目標(biāo)價升至13.87港元。以現(xiàn)價11.28港元來看,尚有23%的增值空間。

在中金看來,碧桂園可售資源較為充裕,全國性業(yè)務(wù)布局和高效執(zhí)行力有望使公司抓住市場輪動帶來的機遇,從而使去化率保持一定韌性。

以史為鑒,可以知興替。隨著中國經(jīng)濟進入新常態(tài),原地踏步的企業(yè)必然難有新的突破。碧桂園把握多元化的機遇,博智林、現(xiàn)代農(nóng)業(yè)、碧優(yōu)選、機器人餐廳有望成為其新的增長點。