- 希努爾第三季度增收不增利 前兩大股東所持股份全部被質押

- 2019年10月30日 來源:中國網財經

提要:10月29日,希努爾男裝股份有限公司發布的2019年第三季度報告顯示,年初至報告期末,公司實現營業收入28.04億元,同比大漲182.67%;歸母凈利潤8575.23萬元,同比上漲7.99%;歸母扣非凈利潤3539.07萬元,同比大漲213.25%;經營活動產生的現金流4604.82萬元,同比上漲133.79%。

10月29日,希努爾男裝股份有限公司發布的2019年第三季度報告顯示,年初至報告期末,公司實現營業收入28.04億元,同比大漲182.67%;歸母凈利潤8575.23萬元,同比上漲7.99%;歸母扣非凈利潤3539.07萬元,同比大漲213.25%;經營活動產生的現金流4604.82萬元,同比上漲133.79%。

其中,2019年第三季度,期內公司實現營業收入11.04億元,同比上漲83.15%;歸母凈利潤7859.80萬元,同比增長1.05%;歸母扣非凈利潤2960.18萬元,同比上漲133.58%;經營活動產生現金流5717.86萬元,同比上漲160.64%。

值得關注的是,希努爾第一大股東廣州雪松文化旅游投資有限公司持股比例為63.62%,其持股數量為346,103,845,目前狀態為全部質押。廣州君凱投資有限公司和廣州雪松文化旅游投資有限公司為同一實際控制人控制的企業。作為二股東,持有的4.88%股也悉數質押,希努爾共計41.2%的股份被質押。

轉型旅游服務業推高銷售費用增長74.89%

希努爾正在大力發展旅游業務,公司曾表示,公司在保持傳統服裝業務穩健經營的同時,積極開拓文化旅游業務,推進文旅小鎮和全域旅游發展。

報告顯示,期內公司長期待攤費用余額比年初增長86.98%,系香格里拉項目演藝創作支出增加所致。銷售費用同比增長74.89%,系本期旅游業務收入增加導致營銷及宣傳費用增加所致。管理費用同比增長147.48%,系公司規模增長導致整體的員工費用、行政費用增加所致。財務費用同比增長314.12%,系本期控股股東財務資助利息支出增加所致。

此外,三季報還顯示,希努爾全資子公司諸城市松旅恐龍文化旅游發展有限公司收到諸城市旅游局下發的《關于下達2019年度旅游產業發展扶持資金的通知》(諸文旅字【2019】16號)和《關于下達2019年度旅游產業發展扶持資金的通知》(諸文旅字【2019】17號),根據文件精神和工作安排,諸城松旅已收到諸城市財政局以現金形式撥付的2019年度第一期旅游產業發展獎勵資金2077.00萬元和2019年度第二期旅游產業發展獎勵資金4400.00萬元,該項補助與公司日常經營活動無關,不具有可持續性。該項政府補助預計將會增加公司2019年度利潤總額6477.00萬元。

服裝業務占比日漸縮小

據了解,希努爾服裝業務主營西裝、襯衫及其他服飾類產品的銷售,擁有“希努爾”、“普蘭尼奧”、“皇家新郎”、“潤爾”等品牌,其中“希努爾”定位于中高檔商務男裝品牌,“普蘭尼奧”定位于高級個性化定制品牌,“皇家新郎”定位于高端禮服定制品牌,“潤爾”定位于中高檔女裝定制品牌。公司形成以直營店和特許加盟店為主,團體訂購、外貿出口和網上直銷為輔的銷售模式。

據第三季度報告,截至2019年9月30日,希努爾的存貨達2.40億元,較2018年12月31日上漲15.4%,占總資產的6.23%,資產減值損失比去年同期增長30.00%。而在此前發布的半年報中顯示,因計提壞賬準備和存貨跌價準備,資產減值達1209.99萬元,占利潤總額的31.43%。

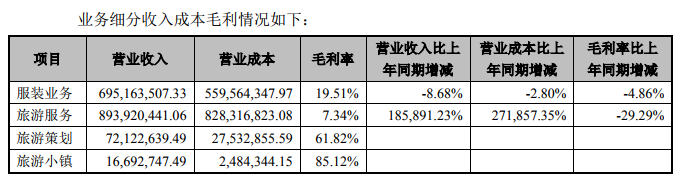

此前,在對深圳證券交易所2018年年報問詢函回復中,希努爾方面表示,公司2018年毛利率為16.61%,同比下降8.97%。其中,服裝業務毛利19.51%,同比下降4.86%,主要系公司服裝業務轉型,在過渡期間因產品結構調整、采購由原內部生產轉為外部采購等因素導致。

旅游策劃和小鎮業務為本年度新增業務,主要是依托公司專業的運營團隊和標準化的管理體系,融合創新演藝秀、情景商業街、特色餐飲、酒店客棧、主題樂園、非物質文化館、地道民間藝術館等豐富業態,為客戶提供全面升級的旅游服務。

對深圳證券交易所2018年年報問詢函的回復中業務細分收入成本毛利情況

同時,希努爾方面還表示,服裝零售業務在公司業績中所占比重較小,不具有重大影響。因此,公司服裝業務不屬于應當按照指引規定履行信息披露義務的情形。