- 海康威視中報(bào)疑團(tuán):猛屯芯片防斷供?不差錢緣何狂借錢

- 2019年07月30日 來源:透鏡公司研究

提要:在一季度經(jīng)歷了歷史首次利潤下滑危機(jī)之后,海康威視終于在第二季度重新找回了增長動力。最新發(fā)布的中報(bào)顯示,海康威視今年上半年實(shí)現(xiàn)營收239.23億元,同比增長14.60%;實(shí)現(xiàn)歸屬股東凈利潤42.17億元,同比微增1.67%。

在一季度經(jīng)歷了歷史首次利潤下滑危機(jī)之后,海康威視終于在第二季度重新找回了增長動力。最新發(fā)布的中報(bào)顯示,海康威視今年上半年實(shí)現(xiàn)營收239.23億元,同比增長14.60%;實(shí)現(xiàn)歸屬股東凈利潤42.17億元,同比微增1.67%。

差強(qiáng)人意的上半年核心財(cái)務(wù)數(shù)據(jù)的背后,海康威視給公開市場的投資者留下了兩個(gè)顯而易見的疑團(tuán):

一是,在既無業(yè)務(wù)大幅擴(kuò)張預(yù)期,亦無產(chǎn)品及原材料大幅漲價(jià)預(yù)期的情況下,海康威視二季度突然狂砸近三十億元瘋狂追加存貨,其存貨余額幾乎在一夜間突擊性暴增了近50%,其中,其關(guān)鍵原材料的儲備量更是暴增近100%——種種跡象表明,在受到像華為、中興一樣的美國“斷供”打壓威脅后,海康威視很可能緊急加大了對核心部件的采購儲備,以為供應(yīng)商替代爭取時(shí)間和空間;

二是,海康威視在賬上的現(xiàn)金儲備足以覆蓋其全部債務(wù)的情況下,卻仍然長期持續(xù)巨額有息舉債,且其舉債規(guī)模仍在繼續(xù)快速擴(kuò)張中——如果說前一個(gè)疑問還有堂而皇之的理由的話,那么對于第二個(gè)疑問,海康威視或許真的欠投資者一個(gè)令人信服的合理解釋。

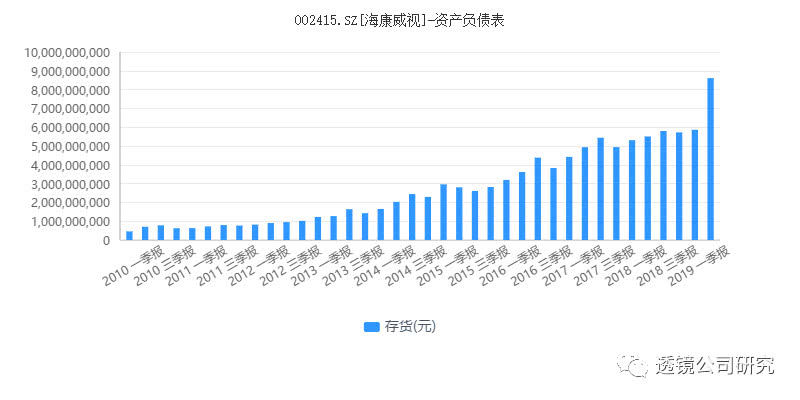

存貨驟增五成,猛屯芯片防“斷供”?

幾乎就在一夜之間,海康威視的賬面存貨突然暴漲了近50%,其中,其關(guān)鍵原材料的賬面價(jià)值更是暴漲了近100%。

2019年中報(bào)顯示,截至6月30日,海康威視賬面存貨金額達(dá)到了驚人的86.11億元,而一季度報(bào)顯示,該公司截至3月31日的存貨數(shù)據(jù)為58.63億元——也就是說,今年4-6月間,海康威視的存貨突然暴增了近五成,如此驚人的存貨數(shù)據(jù)增幅在海康威視的歷史上極其罕見。

一般而言,企業(yè)大規(guī)模增加庫存和原材料,主要是基于兩個(gè)判斷:一是預(yù)計(jì)接下來公司的業(yè)務(wù)規(guī)模將迎來大幅增長;二是預(yù)計(jì)原材料和產(chǎn)品未來存在較大漲價(jià)可能——但從海康威視披露的信息來看,上述兩種情況均基本不存在:

首先,海康威視2019年上半年?duì)I收只艱難地增長了14.6%,不存在像前幾年一樣的暴發(fā)式增長預(yù)期,其存貨的增長速度超過業(yè)務(wù)增長速度三倍有余,明顯存在蹊蹺之處;

其次,海康威視的主要產(chǎn)品和原材料在可預(yù)見的未來也似乎不存在大幅漲價(jià)的預(yù)期,至少,該公司本報(bào)告期內(nèi)對其庫存商品和原材料共計(jì)提了8014萬元的大額存貨跌價(jià)準(zhǔn)備,這就很能說明問題。

既然如此,那海康威視緣何突然選擇緊急擴(kuò)張其存貨規(guī)模?

如果透鏡公司研究沒有猜錯(cuò)的話,海康威視二季度存貨突擊性暴增的原因或許在于:在受到美國“斷供”打壓威脅之后,該公司或有針對性地增加了可能會受到“斷供”短期影響的關(guān)鍵原材料的屯貨,以為自己爭取更寬裕的時(shí)間完成供應(yīng)商及原材料替代工作。

在美國啟動對華為等中國科技企業(yè)“斷供”打壓之后,今年5月份,海康威視也被傳將被列入美國“斷供”名單,相關(guān)傳言一度引發(fā)海康威視投資者的不安,但隨后海康威視高層明確澄清:即便美國不再向公司出售芯片,公司也可以利用其他商業(yè)手段來補(bǔ)足,“斷供”不會對公司產(chǎn)生影響;同時(shí),公司在美國的業(yè)務(wù)規(guī)模很小,美國市場對公司整體業(yè)績影響亦相當(dāng)有限——至少,從時(shí)間節(jié)點(diǎn)來看,海康威視存貨暴增與“斷供”傳言二者之間存在高度的時(shí)間重疊。

事實(shí)上,透鏡公司研究的上述推斷,也能夠從海康威視披露的存貨明細(xì)中得到較為強(qiáng)有力的印證:在海康威視86.11億元的存貨中,其原材料的賬面價(jià)值從期初的15.54億元幾乎倍增至最新的29.91億元;而與之相對應(yīng)的是,同期內(nèi),海康威視的庫存商品擴(kuò)張幅度只有33%——很顯然,在“斷供”傳言之后,海康威視極可能突然開始有針對性地大量重點(diǎn)屯集原材料,而這些原材料,極可能是會受“斷供”潛在影響的關(guān)鍵部件,否則,該公司或許很難有其他如此大舉屯貨的理由。

此外,透鏡公司研究還注意到,“斷供”威脅之下的海康威視表現(xiàn)出了強(qiáng)烈的“求生欲”,除了大舉增加關(guān)鍵原材料的屯貨外,即便是面臨著收入增速大幅下滑的壓力,海康威視仍然保持了較高的研發(fā)費(fèi)用增長率,以加強(qiáng)其關(guān)鍵技術(shù)的獨(dú)立自主能力。

財(cái)報(bào)顯示,海康威視2018年、2019年一季度和2019年上半年的研發(fā)費(fèi)用增速分別達(dá)到了40.34%、44.17%和30.96%;按今年上半年25.05億元研發(fā)費(fèi)用和239.23億元的營收數(shù)據(jù)計(jì)算,海康威視今年上半年的研發(fā)費(fèi)用率已經(jīng)達(dá)到了10.47%,創(chuàng)下該公司歷史最高水平,這一研發(fā)投入力度在A股上市公司中也相當(dāng)罕見——這一積極的變化,無疑也能多少增加海康威視投資者對于公司未來可持續(xù)發(fā)展的底氣,并緩解對未來潛在“斷供”的擔(dān)憂。

存貸款雙高,不缺錢卻為甚大舉借錢?

海康威視中報(bào)給透鏡公司研究的第二個(gè)疑惑在于,該公司在賬上現(xiàn)金高度充裕的情況下,卻長期大幅對外舉債,且舉債規(guī)模仍在持續(xù)快速擴(kuò)張,其動機(jī)與合理性著實(shí)令人生疑。

今年年初,海康威視賬上的流動資產(chǎn)高達(dá)536.07億元,是其同期247.10億元流動負(fù)債的兩倍有余;在海康威視上述流動資產(chǎn)中,僅貨幣資金就達(dá)到了驚人的265.60億元,而該公司同期的全部負(fù)債總額也只有255.21億元——也就是說,海康威視年初僅賬上的現(xiàn)金儲備,就足以完全覆蓋其全部的各項(xiàng)長短期負(fù)債總額——但奇怪的是,該公司在主營業(yè)務(wù)并無大規(guī)模擴(kuò)張跡象,同時(shí)亦無其他大手筆投資的情況下,卻長期持續(xù)保持著巨額的有息借款。

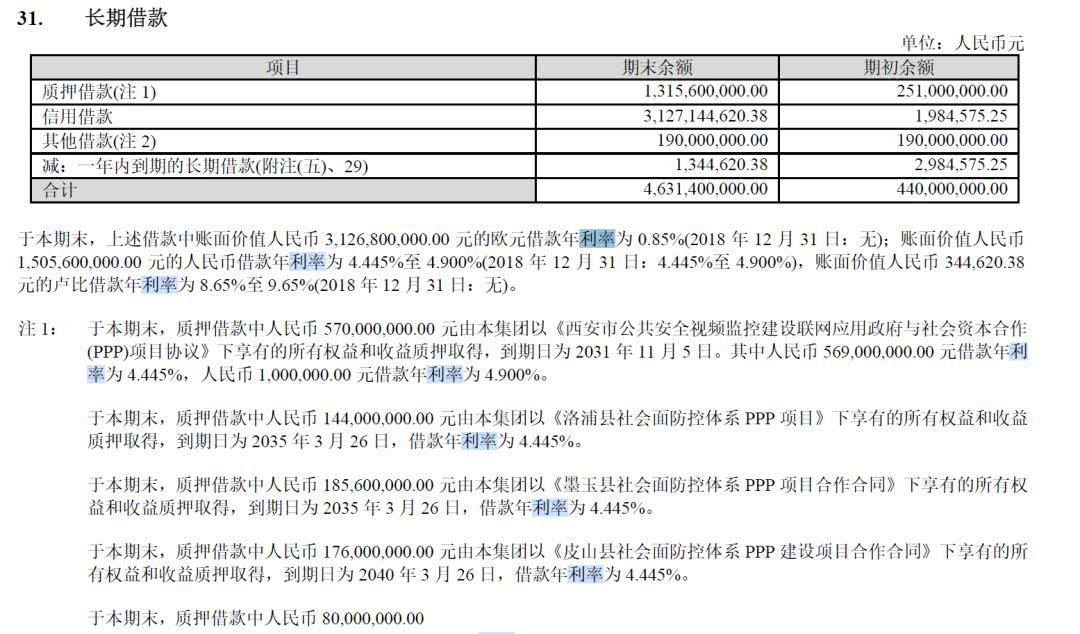

截至6月30日,海康威視的各項(xiàng)有息負(fù)債余額高達(dá)92億元之巨,其中,短期借款達(dá)到了45.52億元,長期借款達(dá)到了46.31億元,一年內(nèi)到期的非流動負(fù)債為0.16億元——這一有息負(fù)債總額,較其年初擴(kuò)張了21億元,因?yàn)閳?bào)告期初,海康威視的有息負(fù)債總額為71億元,其中,短期借款34.66億元,一年內(nèi)到期的非流動負(fù)債31.78億元,長期借款4.4億元。

從上述數(shù)據(jù)不難看出,海康威視在賬上的現(xiàn)金儲備高度充裕、能夠完全覆蓋其全部債務(wù)的情況下,不僅長期保持著巨額的有息負(fù)債,且其有息負(fù)債的規(guī)模還在不停地快速擴(kuò)張。

為什么?

從歷史公告來看,海康威視今年上半年除了56億元的大額現(xiàn)金分紅之外,沒有公告過任何大型項(xiàng)目投資或計(jì)劃,并不存在其他需要大規(guī)模花錢之處,而且即便是56億元的大額分紅,對于賬上保有266億元巨額現(xiàn)金的海康威視來說,也實(shí)在構(gòu)不成什么壓力。

透鏡公司研究需要特別指出的是,在海康威視92億元的有息負(fù)債中,有大約4億歐元(折合人民幣31.27億元,應(yīng)該是用于海外業(yè)務(wù))是境外借款,且借款年化利率低至只有0.85%——如此低的境外借款利率甚至比海康威視境內(nèi)存款利率還要低:今年上半年,海康威視取得了3.01億元的利息收入,假設(shè)該公司今年上半年的日均存款余額為240億元(年初、一季度末和二季度末三個(gè)關(guān)鍵節(jié)點(diǎn)的貨幣資金余額的平均值),那么海康威視今年上半年的綜合存款利率達(dá)到了驚人的2.51%——境外歐元借款利率只有公司平均存款利率的大約三分之一,海康威視當(dāng)然有足夠的理由借這筆錢。

然而,問題在于:

其一,刨除上述合理的4億元?dú)W元借款之后,海康威視剩余的60億元人民幣等值借款又該如何解釋?這一數(shù)字同樣也相當(dāng)龐大,而且從海康威視披露的公開資料來看,其境內(nèi)長期人民幣貸款的利息成本其實(shí)不算太低,達(dá)到了4.445%—4.900%之間,約是其大額存款利息收益的近兩倍,海康威視為何要低存高貸,而且規(guī)模還如此之大?

其二,海康威視現(xiàn)金流量表上的現(xiàn)金及現(xiàn)金等價(jià)物余額與其同期資產(chǎn)負(fù)債表上的貨幣資金余額差異極期微小,這表明該公司躺在銀行吃利息的巨額存款主要是活期存款(央行基準(zhǔn)利率0.35%)或3-6個(gè)月超短定期存款(央行基準(zhǔn)利率1.10%—1.30%),這樣的存款結(jié)構(gòu)卻創(chuàng)下了2.51%的平均年化存款利息收益率水平,是不是有些太高了?畢竟,2.51%的年化活期存款利息收益水平,甚至較中國央行發(fā)布的二年期定期存款基準(zhǔn)利率(2.10%)還要上浮20%,接近三年期定期存款2.75%的基準(zhǔn)利率水平。

據(jù)透鏡公司研究了解,在利率市場化的大背景下,目前中國央行允許各大商業(yè)銀行將存款利率最高上浮50%,但即便是境內(nèi)銀行對海康威視的人民幣存款利率按監(jiān)管上限進(jìn)行上浮,該公司不可能取得2.51%這么高的活期或超短期年化存款收益率,這其最合理的解釋,恐怕就是其外幣存款收益遠(yuǎn)遠(yuǎn)高于其人民幣存款收益:中報(bào)顯示,海康威視截至6月30日賬上保有大約51億元人民幣的等值外幣資產(chǎn),其中包括:7.19億美元,1867萬歐元及少量英鎊——但這樣的假設(shè)是否成立,海康威視或許還欠投資者一個(gè)令人信服的解釋。